The current status and prospects of titanium industry in China

-

摘要: 从钛的资源分布、生产加工、应用领域、相关企业分布格局等方面,就我国钛工业发展历史、现状进行了较为系统的总结,分析了当下面临的产能过剩与供需失衡、产业结构亟待优化、上层设计与下层产业联动不够、技术创新与产业升级的需求迫切、资源与环境约束的双重挑战、国内外市场的竞争加剧困境,对我国钛工业发展提出了优化成本结构与拓展应用领域、建立钛材高质化利用协同新机制与高能级跨区域创新平台、保障激励体系以强化合作机制、发挥战略腹地作用的建议展望,以期为川渝地区钛及钛合金产业发挥重要战略作用提供参考。Abstract: This paper systematically summarizes the development history and current situation of China’s titanium industry from the aspects of titanium resource distribution, production and processing, application fields, and distribution pattern of related enterprises. The paper analyzes the current problems of overcapacity and imbalance between supply and demand, the urgent need to optimize industrial structure, the insufficient linkage between upper design and lower industry, the urgent need for technological innovation and industrial upgrading, the dual challenges of resource and environmental constraints, and the dilemma of intensifying competition in domestic and foreign markets. The suggestions and prospects of optimizing cost structure and expanding application field, establishing a new collaborative mechanism of high-quality utilization of titanium materials and a cross-regional innovation platform of high energy level, guaranteeing incentive system to strengthen cooperation mechanism and play the role of strategic hinterland are put forward for the development of titanium and titanium alloy industry in Sichuan and Chongqing region.

-

0. 引言

钛是地壳中分布最广和丰度较高的元素之一,钛合金具有比强度高、膨胀系数低、耐腐蚀性好等优异的理化性质,广泛应用于化工、电力、冶金等传统领域及航空航天、海洋工程、生物医药等新兴领域。国家发改委、工信部等部门发布的《产业结构调整指导目录(2019 年本)》、《中国制造2025》、《新材料产业发展指南》、《“十四五”原材料工业发展规划》、《重点新材料首批次应用示范指导目录》等文件中,均明确提出了钛及钛合金在国家关键金属材料中的突出战略地位。

为此,笔者就我国钛工业发展历史、现状进行了较为系统的总结,并对我国钛工业发展提出了建议展望,以期为钛及钛合金发挥重要战略作用提供参考。

1. 我国钛工业发展的历史

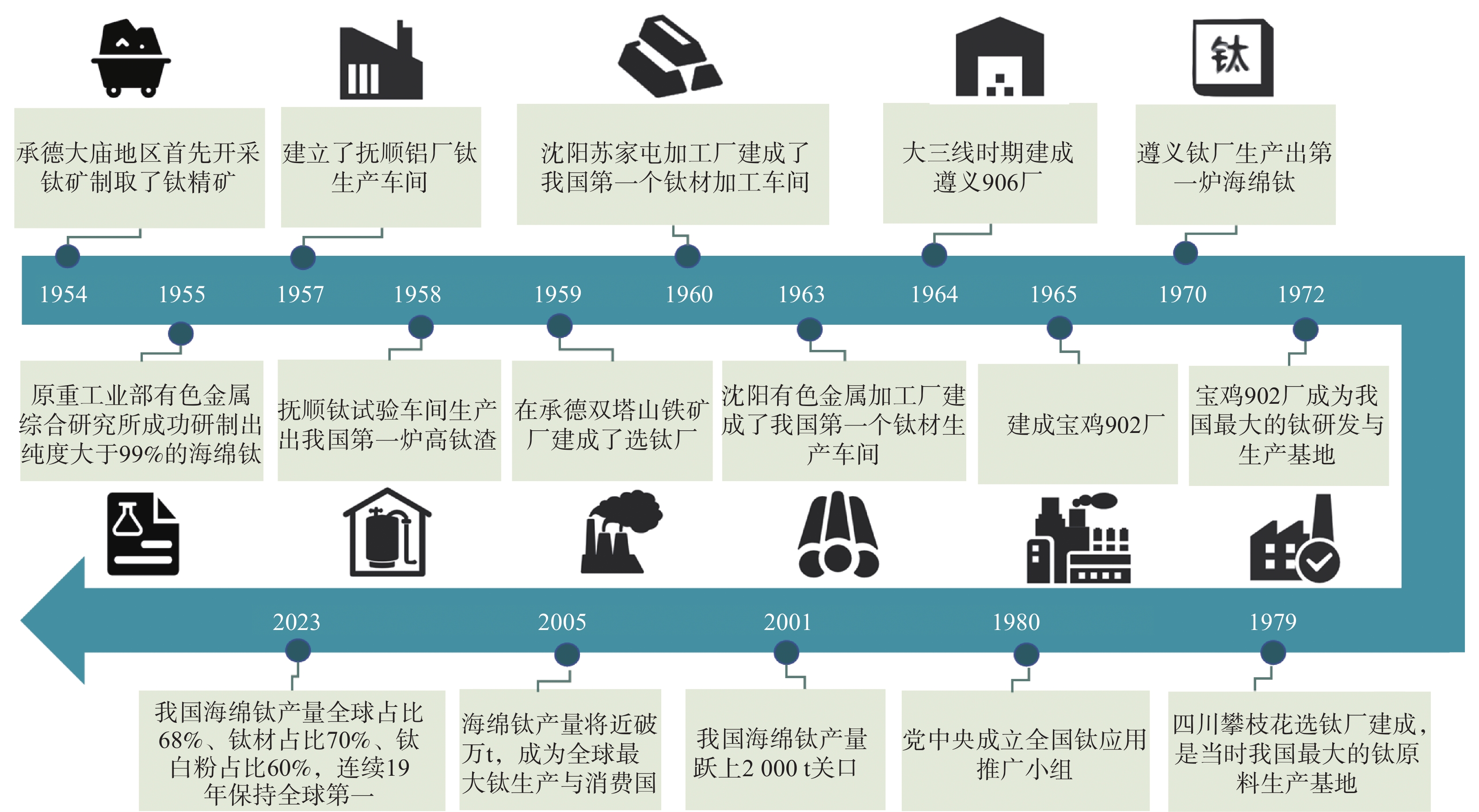

我国钛工业在国家第一个五年计划时期起步,经历了创业期(1954~1978年)、成长期(1979~2000年)、崛起期(2001年至今)三个发展阶段[1]。

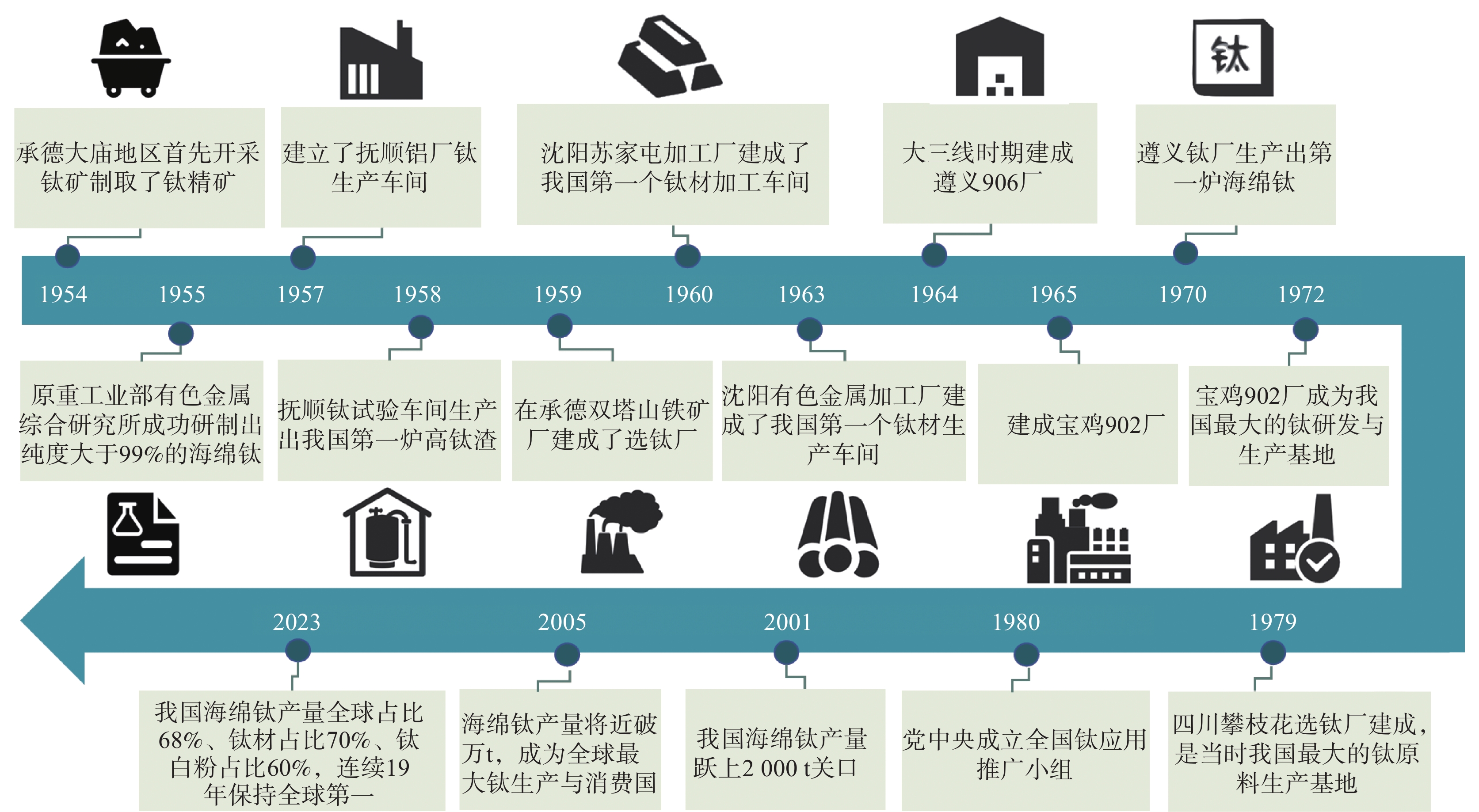

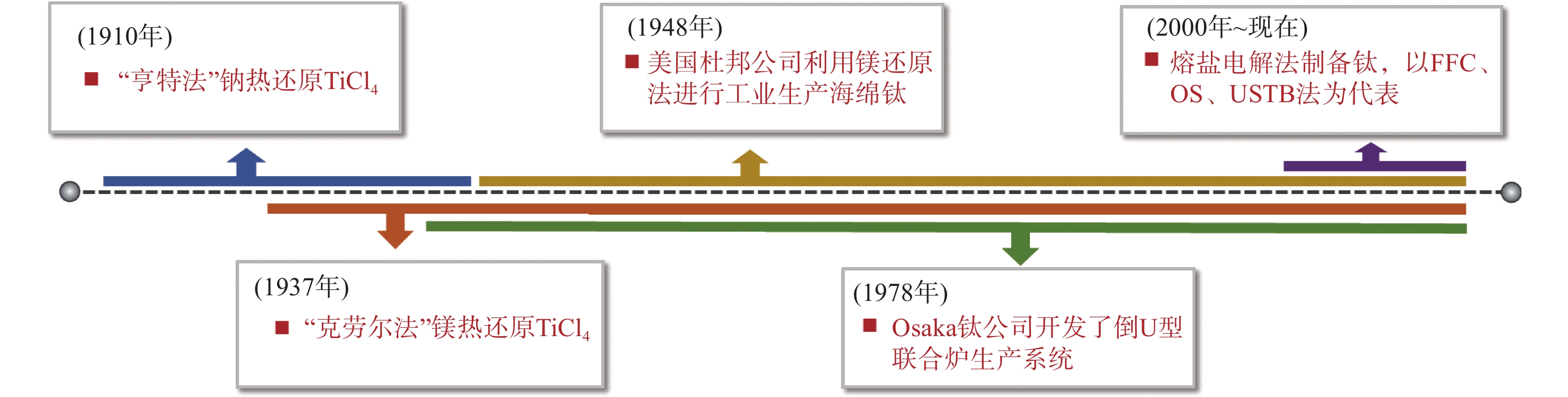

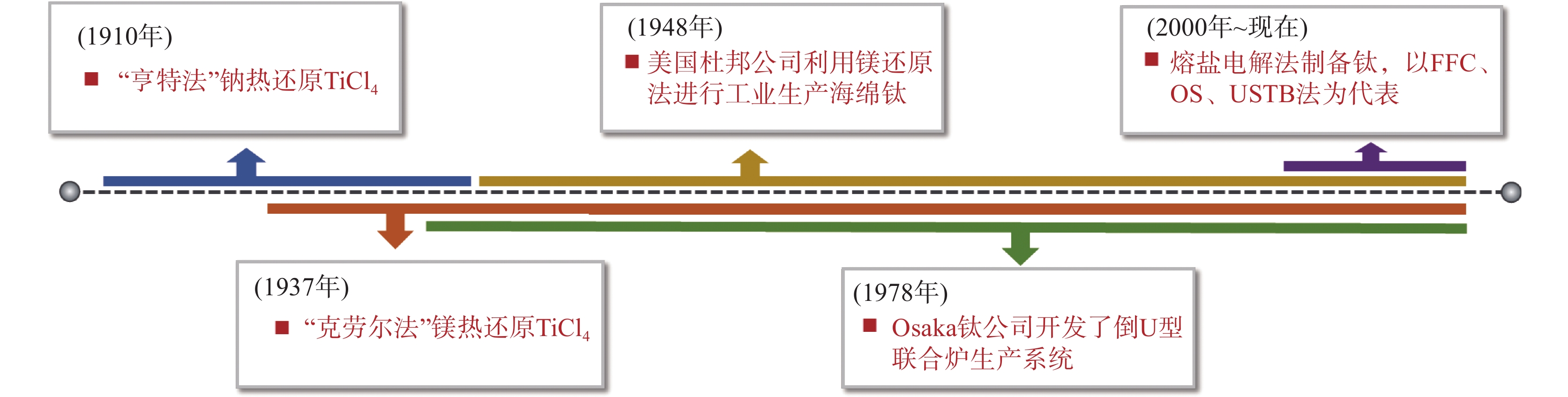

为了加速社会主义经济建设和现代化国防建设,我国在1954年开始规划钛工业的发展。在《1956~1967年科学技术发展远景规划纲要(草案)》中,明确提出了“钛冶金及其合金系统的建立”任务,时间轴如图1所示,在此阶段主要进行了钛冶炼和加工技术的试验研究、工业试验和应用实践,填补了多项技术空白,使得我国钛工业初具规模。

1979年四川攀枝花选钛厂建成,主要从选铁尾矿中回收钛铁矿,年产5万t钛精矿,成为当时我国最大的钛原料生产基地。海绵钛生产以遵义钛厂为主,钛加工以现在的宝钛集团为主,产品用于国民经济各方面。1980年党中央作出了“以钛养钛”的指示,成立全国钛应用推广小组,拓展钛材应用市场、扩大品种规格等举措促进钛工业发展。此期间我国钛工业的经济管理、生产装备、工艺技术、品种规格、产品质量等均达到了较高的水平,在生产能力、技术创新、应用领域等方面取得显著进展,形成了矿山−冶炼−加工和科研−设计−生产−应用两个相互关联、比较完整的钛工业体系[2],为我国钛工业的快速发展打下了良好的基础。

21世纪以来,在国家经济快速发展、国内市场扩展与加入世贸组织、国外市场扩展及深化体制机制改革等一系列因素综合作用下,我国钛工业进入崛起期,新型钛企业不断涌现、钛产业规模迅速扩大、技术与装备水平显著提高、自主创新能力增强、国家对钛产业支持力度增加、企业改革改制、对外开放扩大。2001年我国海绵钛产量跃上2 000 t关口。2005年海绵钛产量达到

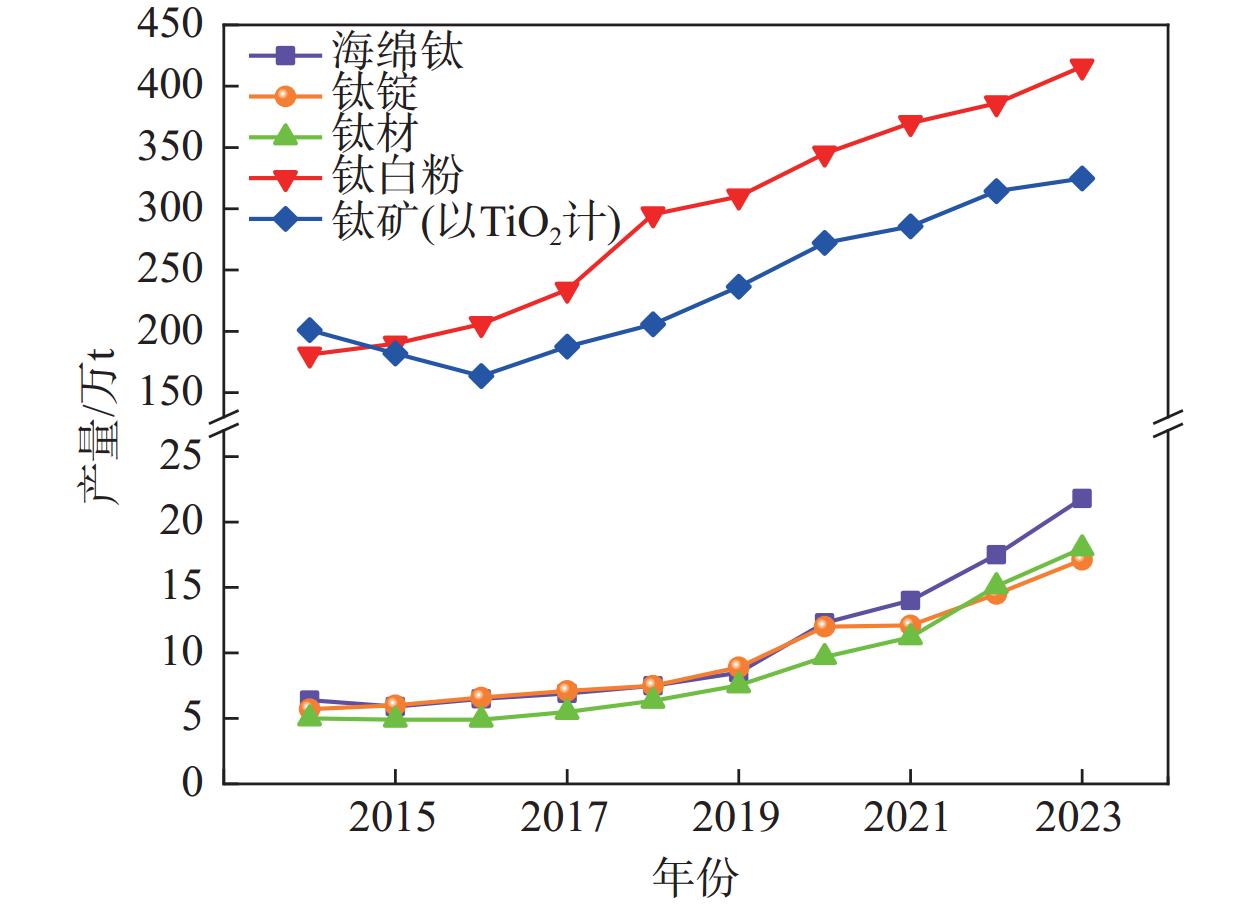

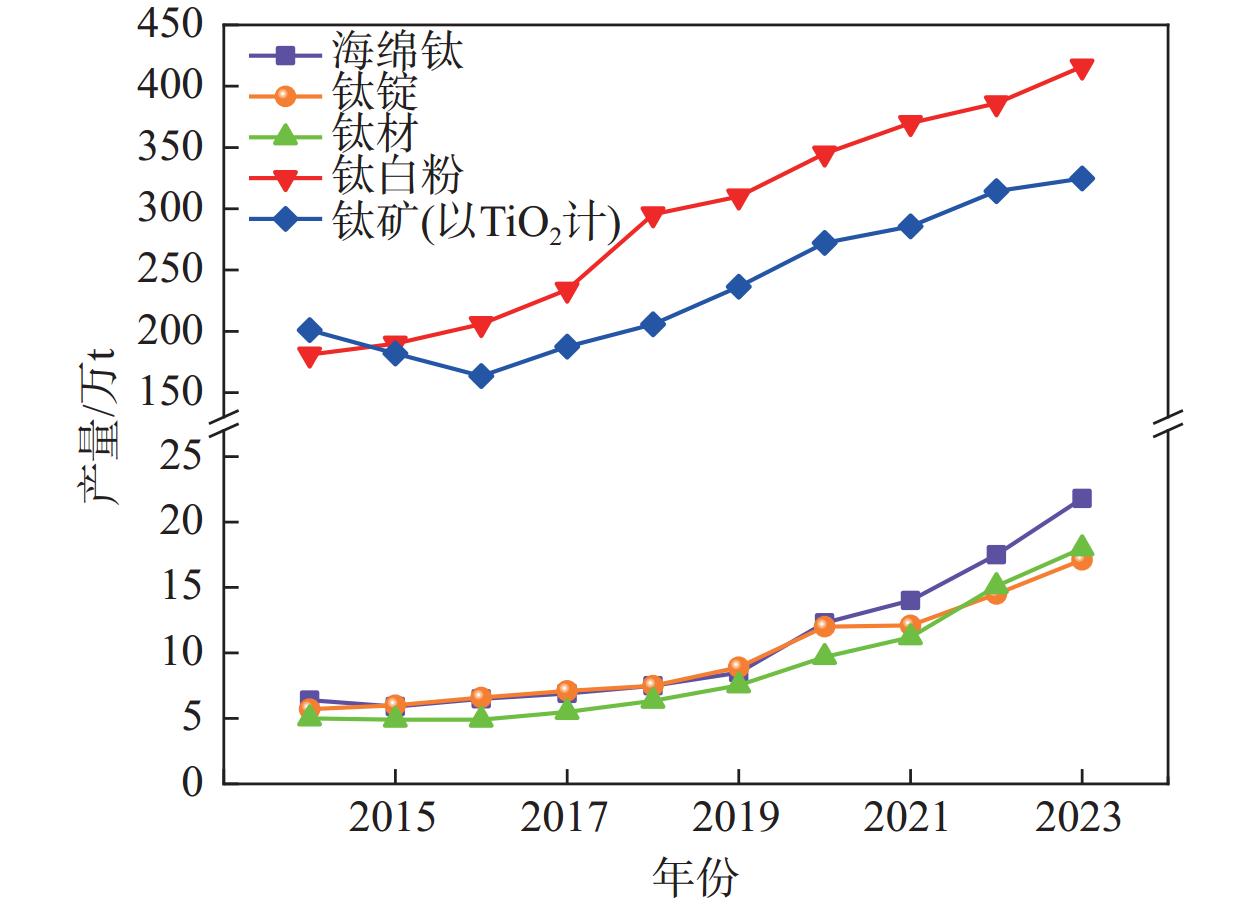

9511 t,占全球9.4%,钛材产量占全球12.4%,自此我国成为全球最大的钛生产与消费大国。十年间我国钛产量主要经历了两个阶段,如图2所示,2020年之前钛产品产量保持稳定并小幅增长[3−8],2020年之后钛产量大幅增加[9−12]。 图 2 2014~2023年中国钛产品产量趋势(数据来源:中国有色金属工业协会钛锆铪分会)Figure 2. Production trend of titanium products in China from 2014 to 2023

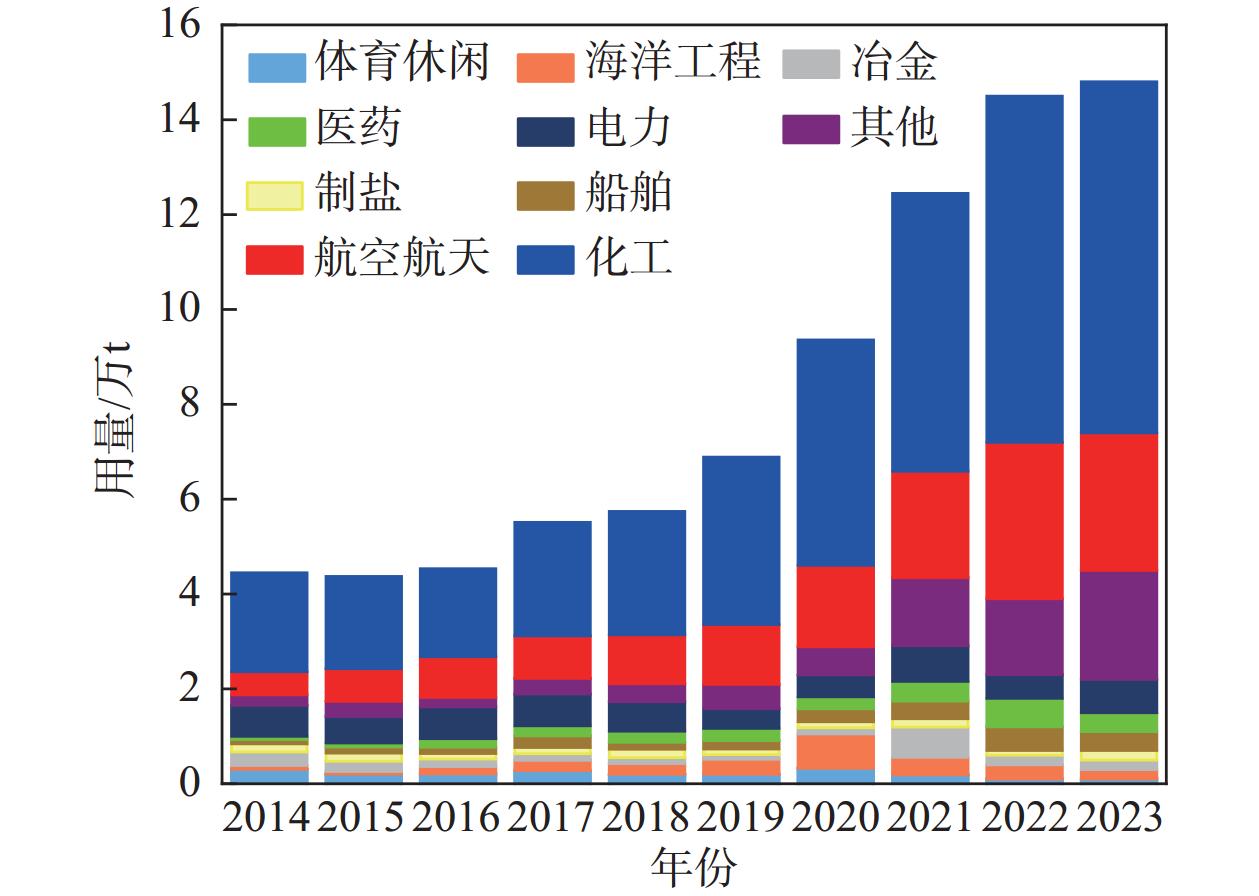

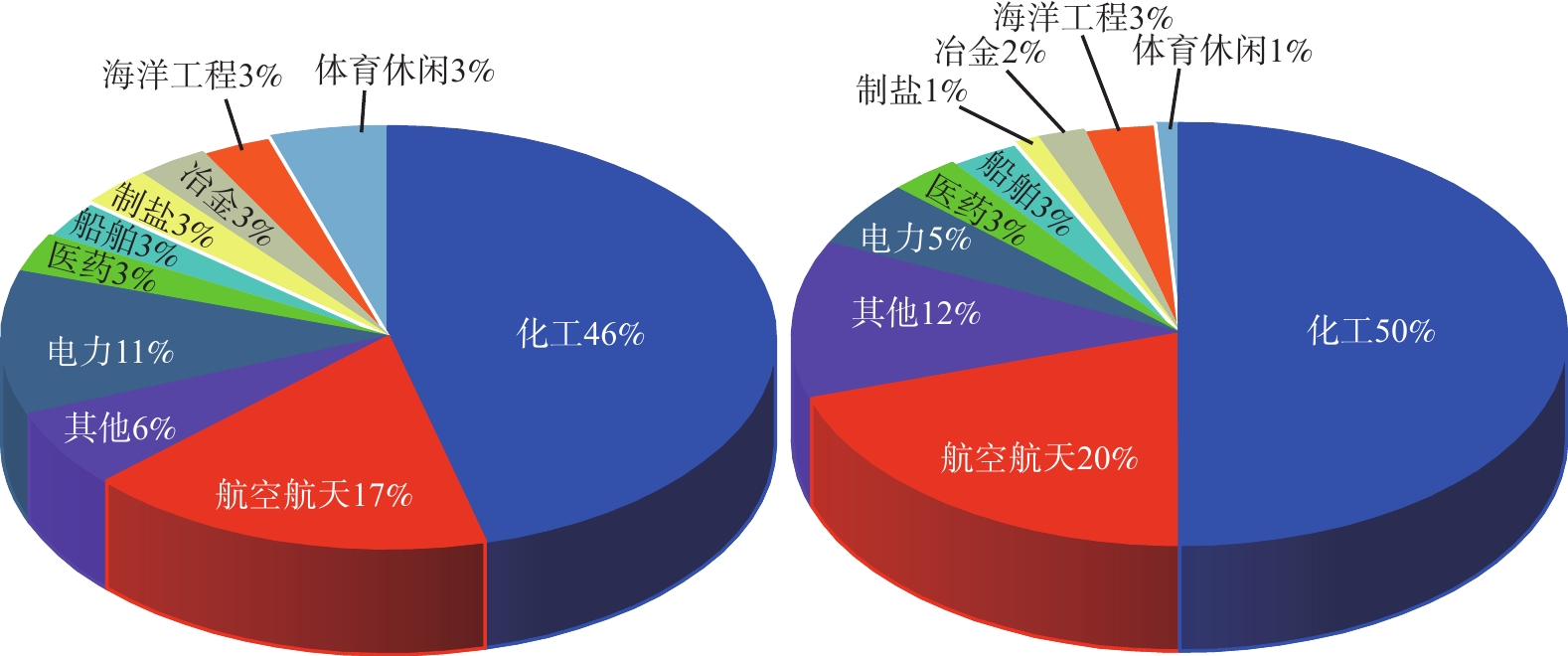

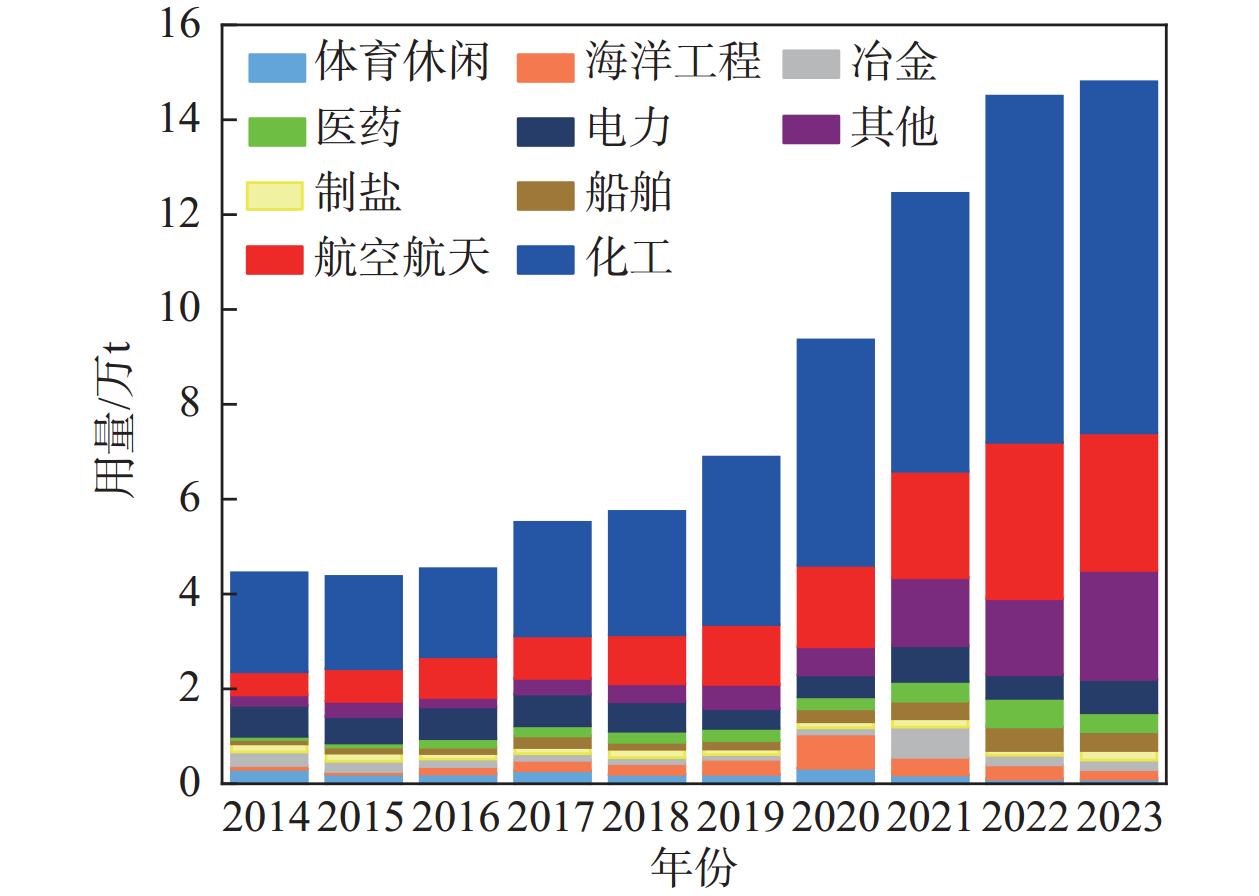

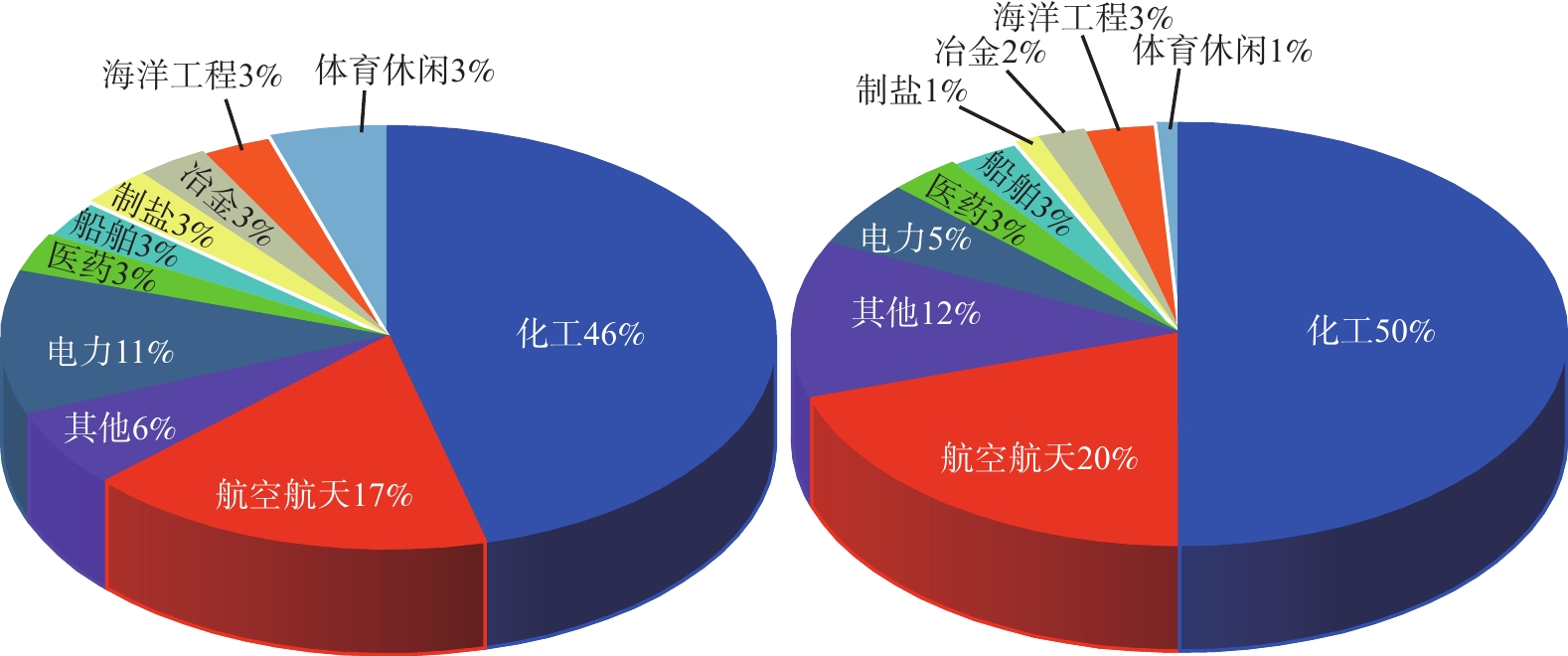

图 2 2014~2023年中国钛产品产量趋势(数据来源:中国有色金属工业协会钛锆铪分会)Figure 2. Production trend of titanium products in China from 2014 to 2023图3~4显示了近十年我国钛材在不同应用领域的用量及占比,2020年之前的钛材主要应用于化工、航空航天、电力领域,年平均占比74%,2020年之后年平均占比75%,传统电力领域用量大幅降低,航空航天领域用量进一步增加,在3C等其他领域用量也显著增加。“十四五”规划以来,2023年我国海绵钛产量全球占比68%左右,钛材占全球产量的70%,钛白粉产量截至2023年连续19年保持全球第一,占全球产量的60%。当前,我国钛工业正由过去的中低端需求逐步向中高端需求转型,航空航天、高端化工等领域成为新的增长点,钛在这些领域的应用不断扩大。

图 3 2014~2023年中国钛材在不同领域应用量对比(数据来源:中国有色金属工业协会钛锆铪分会)Figure 3. Comparison of titanium application in different fields in China from 2014 to 2023

图 3 2014~2023年中国钛材在不同领域应用量对比(数据来源:中国有色金属工业协会钛锆铪分会)Figure 3. Comparison of titanium application in different fields in China from 2014 to 2023 图 4 2014~2019年与2020~2023年中国钛材在不同领域的年平均应用比例(数据来源:中国有色金属工业协会钛锆铪分会)Figure 4. The average annual application ratio of titanium materials in different fields in China from 2014 to 2019 and 2020 to 2023

图 4 2014~2019年与2020~2023年中国钛材在不同领域的年平均应用比例(数据来源:中国有色金属工业协会钛锆铪分会)Figure 4. The average annual application ratio of titanium materials in different fields in China from 2014 to 2019 and 2020 to 20232. 我国钛工业发展的现状

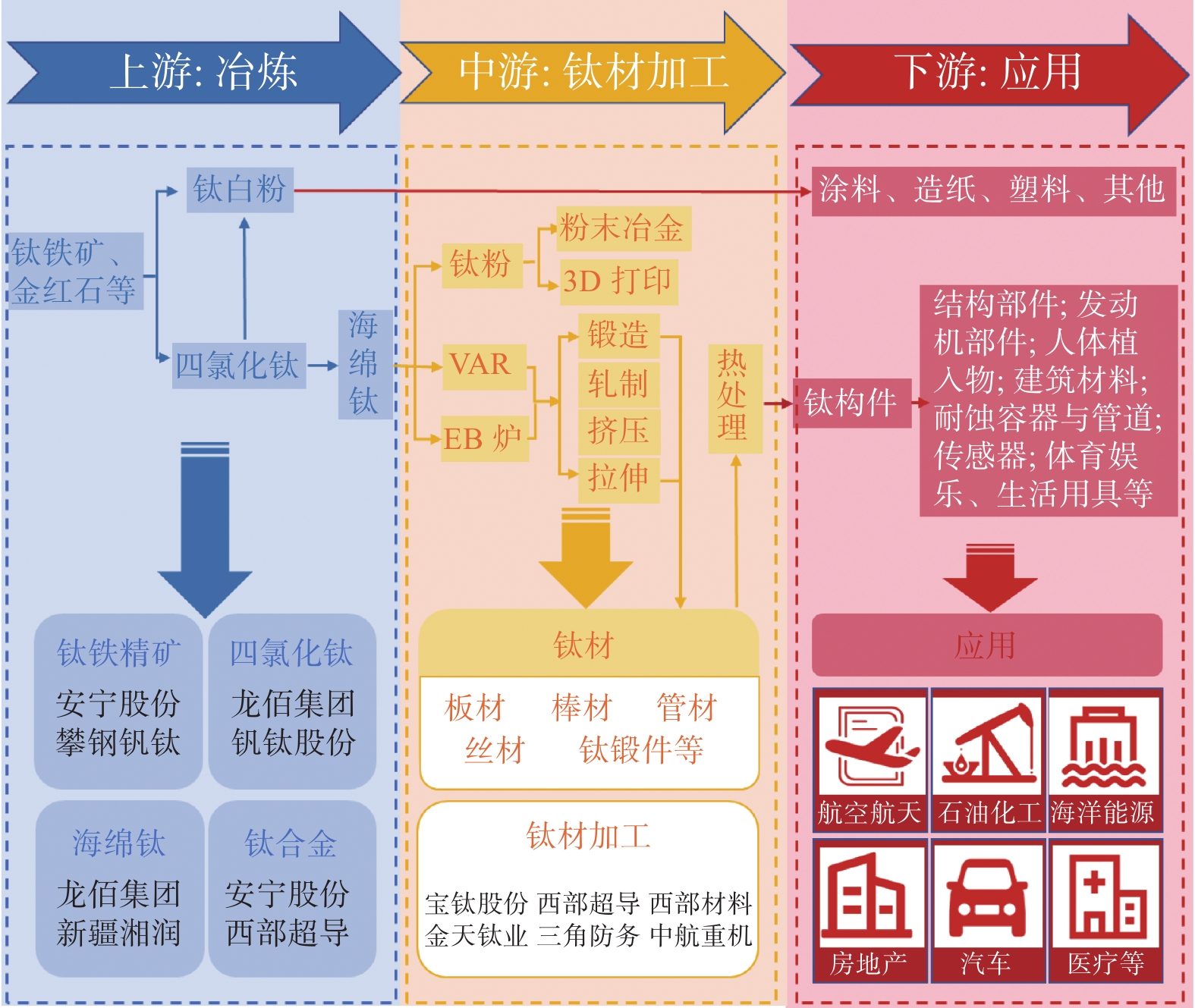

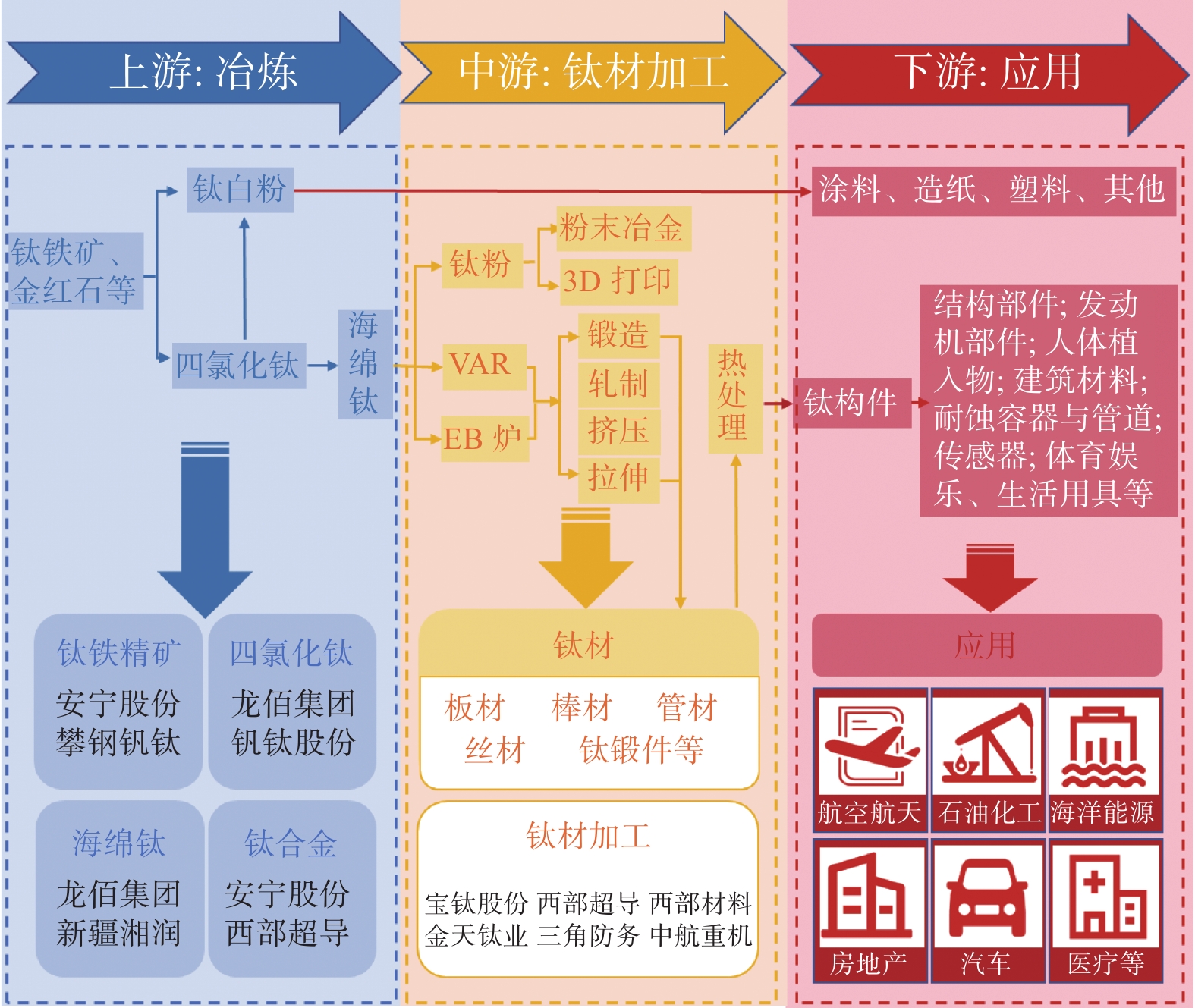

我国钛铁矿资源储量丰富,位居全球第一。据USGS数据显示,2023年中国钛铁矿资源储量约2.1亿t,占全球总储量的30.2%。如图5所示,我国钛工业主要包括钛产品生产、钛材加工及钛材应用几个方面。

2.1 钛资源及分选现状

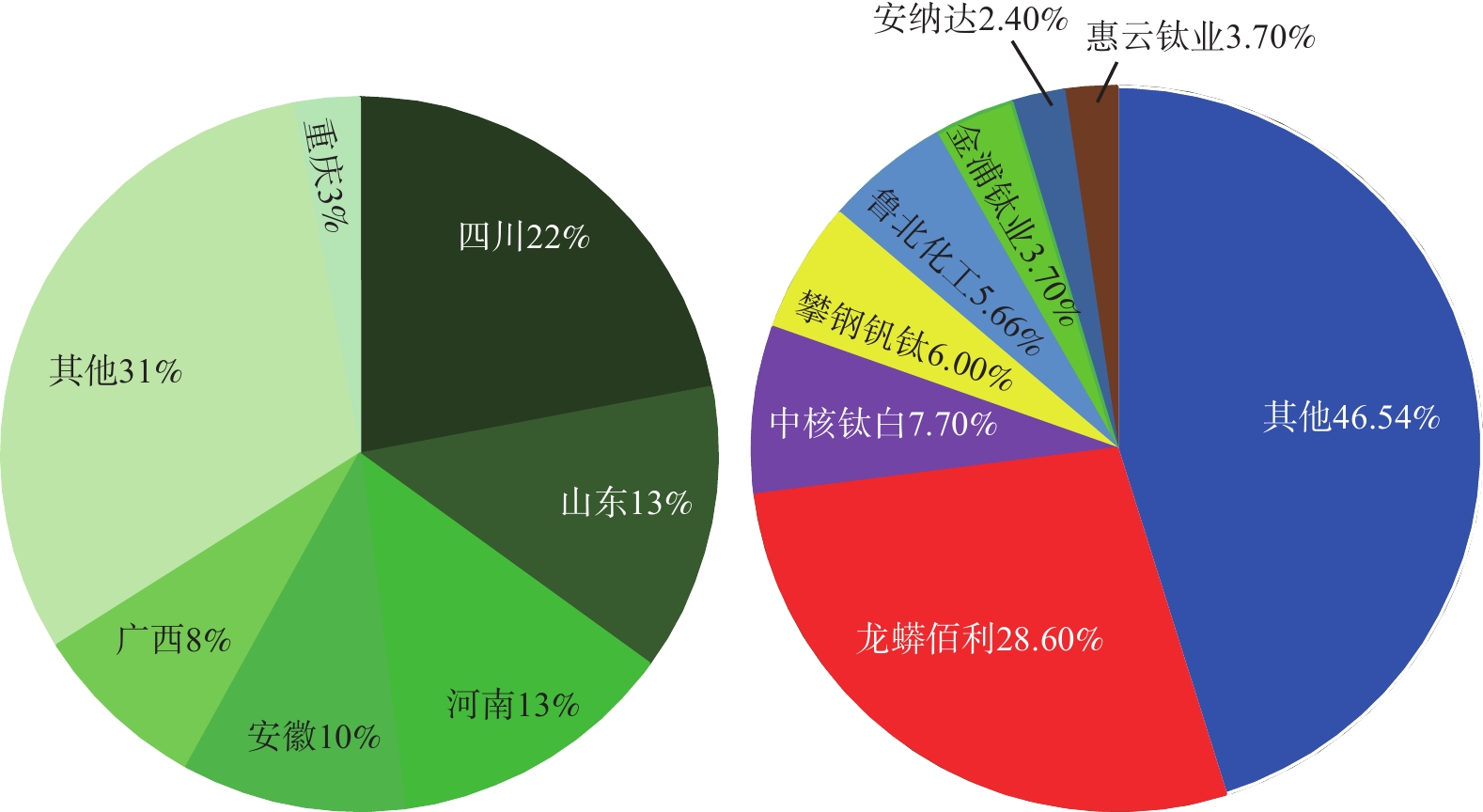

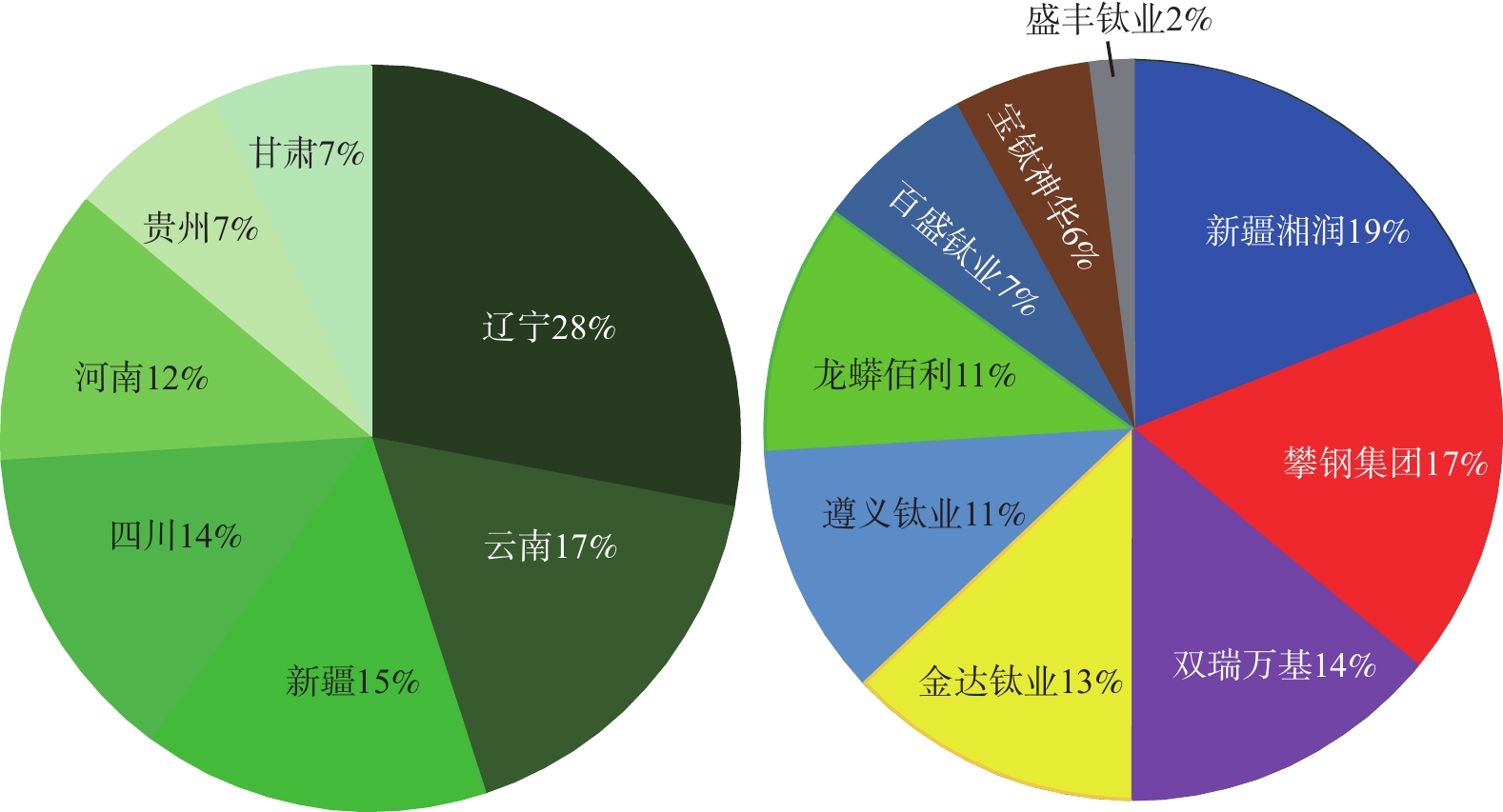

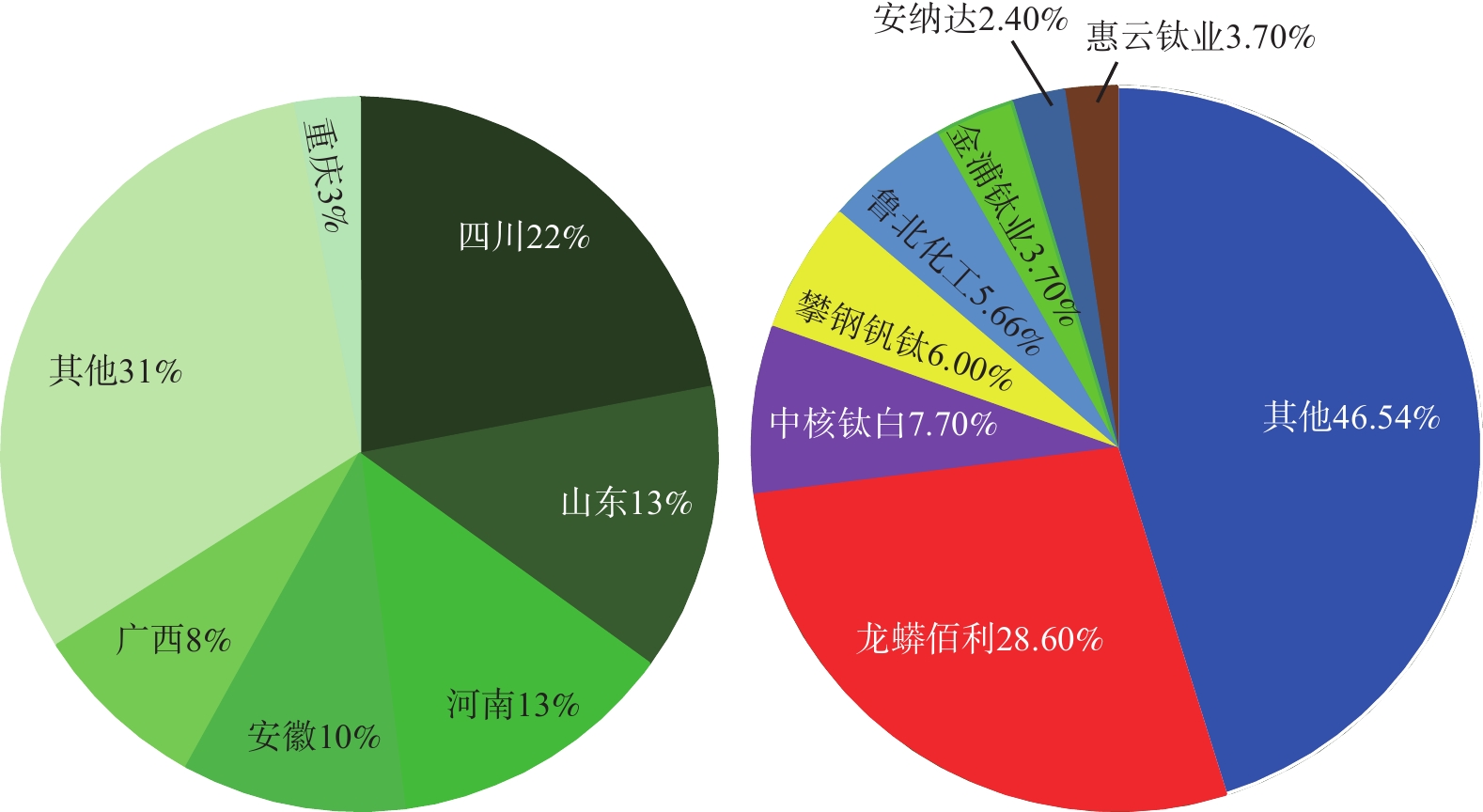

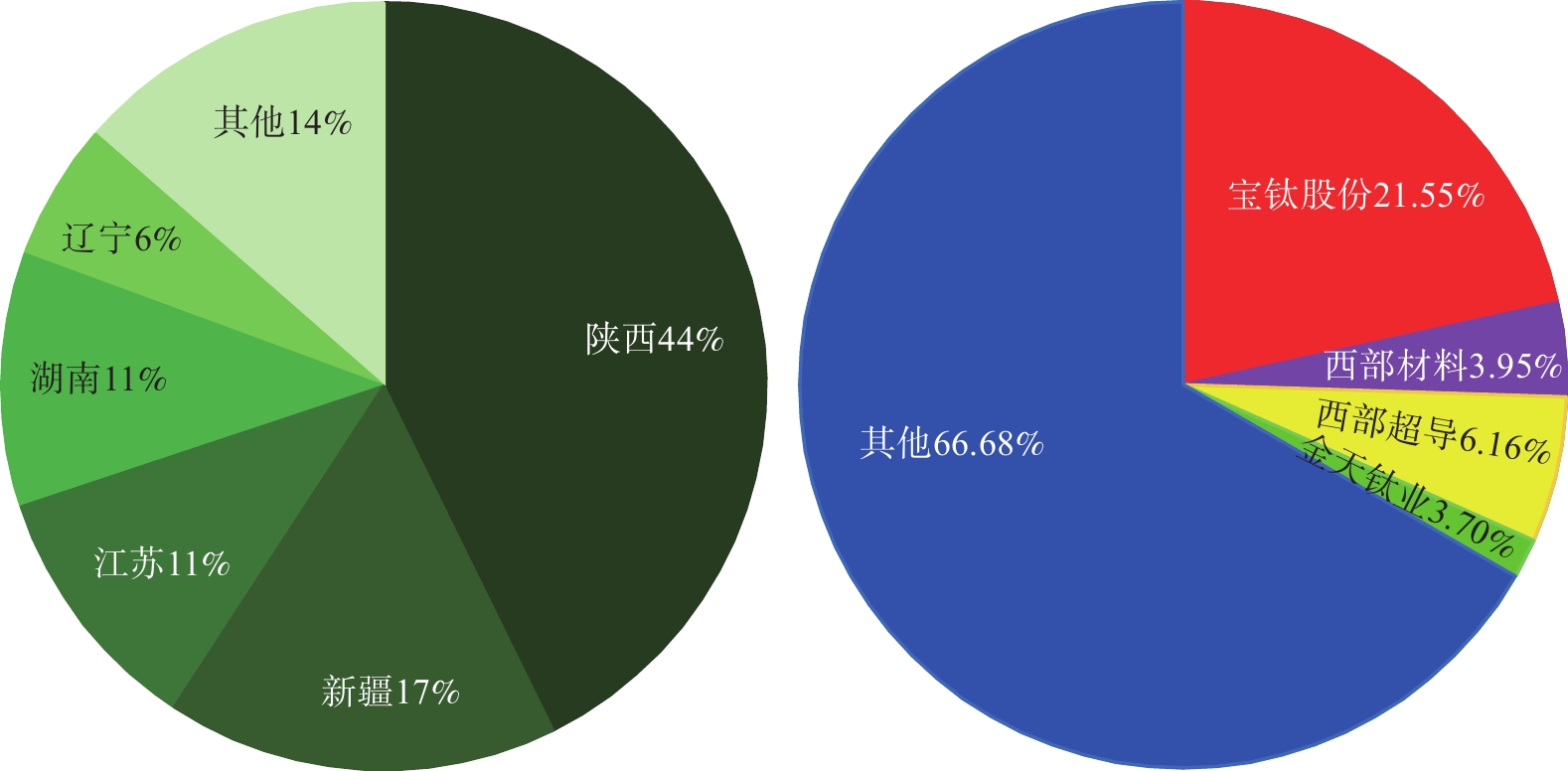

我国已发现的钛矿床多达142个,分布于20个省区,如表1所示,产地包括四川、河北、辽宁、新疆、陕西等省。主要的钛矿采选地区集中在四川省攀西地区,分为攀枝花、红格、白马、太和四大矿区,该地区钒钛磁铁矿探明储量为世界的1/4,具有非常重要的战略及经济地位[13] ,未来的增量主要依赖于红格南矿区投产;其次河北承德地区的钛铁矿产量位居全国第二,如大庙、黑山、丰宁的招兵沟、崇礼的南天门等[14] ;在辽宁朝阳、新疆哈密、陕西洋县等地也均有不同钛品位的钛矿被发现和利用[15−17] 。如图2 所示,钛矿产量整体表现为增长态势,主要得益于攀西地区的稳定供应,地区产能集中度较高,形成了攀枝花钒钛产业集群,2023年该地区钛矿产量占到我国钛矿总产量的89%以上[18] 。尽管我国钛矿产量持续增长,但总体仍处于供不应求的状态,国内钛矿企业产量和质量难以满足国内需求,优质钛矿进口依赖度高,主要进口来源国包括莫桑比克、肯尼亚、越南、美国、挪威等。

表 1 我国钛资源储量分布(以钛铁矿计)Table 1. Table of titanium resources in China% 四川 湖北 山东 云南 河北 陕西 广西 内蒙古 89.1 3.17 3.15 2.2 1.26 0.46 0.36 0.23 我国钛矿90%以上为岩矿型钒钛磁铁矿,脉石含量高,结构致密,选矿分离困难,综合利用率低,钒钛磁铁矿选矿工艺如表2所示,通常采用磁选、浮选、重选或多种工艺联合进行选钛作业[16] 。近年来随着选冶技术的提高,针对攀西钒钛磁铁矿,精细选矿新技术如“选择性解离−强化分选”提高了难选钒钛磁铁矿磨矿−分选效率[19] 。随着钛矿开发,贫、细、杂的资源特点日益凸显,对微细粒钛铁矿的工艺矿物学特性研究是选冶技术突破的前提与关键,采取相应选冶工艺流程能够为微细粒钛铁矿的高效回收起到重要的指导作用[20−21] 。

表 2 钒钛磁铁矿选矿工艺Table 2. Beneficiation technology of vanadium titanium magnetite预选 铁精矿提质降杂 选钛 微细粒钛铁矿选别 工艺

方法干式预选,

湿式预选阶段磨矿-阶

段选别选铁、

磁选、浮选重选、磁选、电

选和浮选,单一

或联合工艺浮选、磁选-浮选

联合、重选/磁选-

浮选、分级选别等2.2 钛产品生产现状

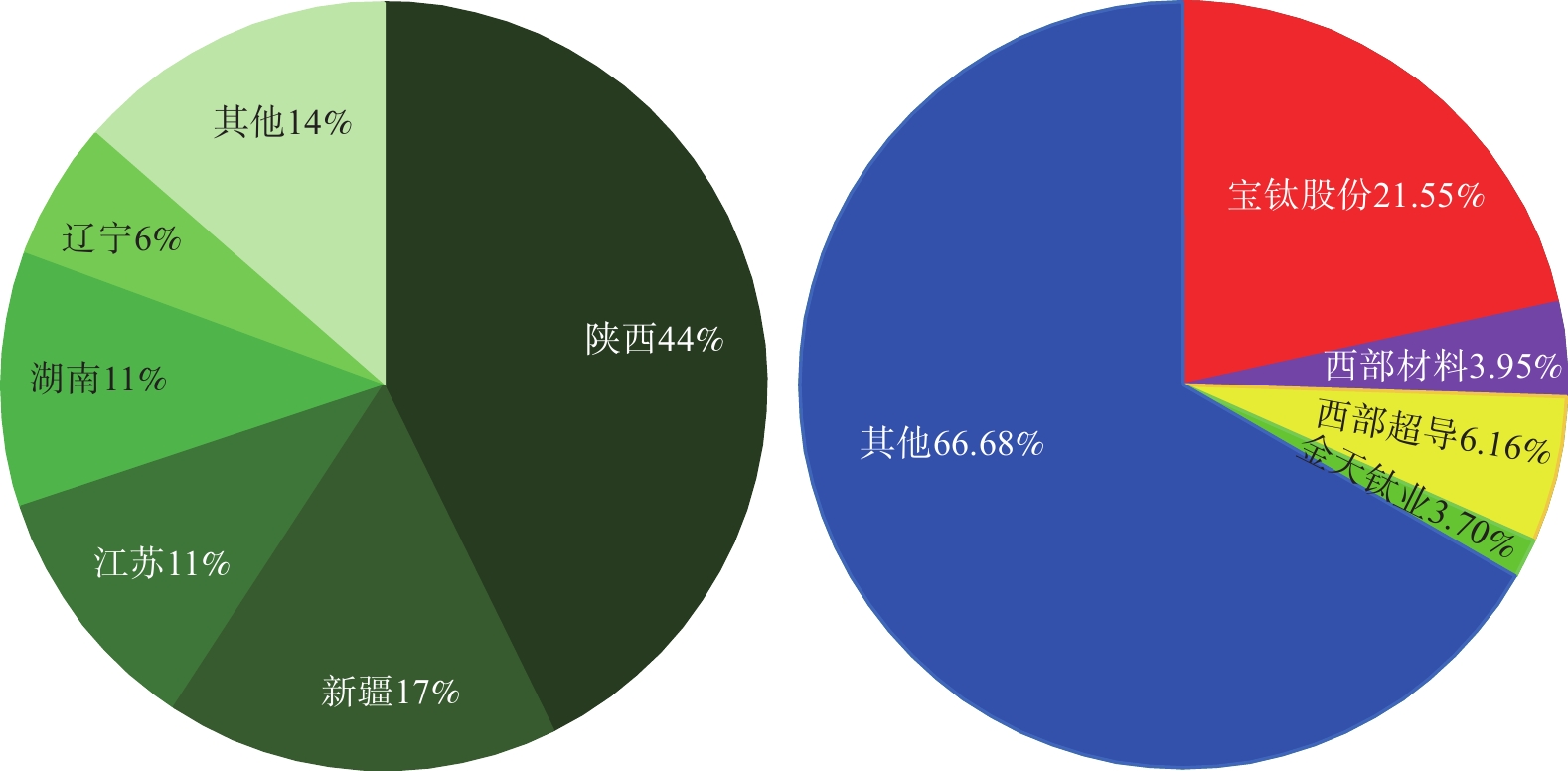

国内冶炼厂多采用钛铁矿为原料,通过电炉冶炼工艺先得到高钛渣,然后再作为生产海绵钛、四氯化钛或钛白粉的原料,其中90%以上的钛资源用于生产钛白粉,只有5%左右生产海绵钛。我国钛白粉的主流生产工艺是硫酸法,2023年市场占比83.37%[22]。硫酸法工艺成熟,应用领域广泛,但能耗和污染较大。而氯化法具有产品质量高、能耗低、污染小等优点。因此,为了提升产品质量和环保水平,当前工艺向氯化法转型势在必行。从地区分布看,钛白粉的生产主要集中在四川(22%)、山东(13%)、安徽(13%)、河南、广西等地,2023 年上述省份占全国钛白粉总产量的66%以上,近五年复合增长率7.09%。根据最新数据,2024年1~6月,中国钛白粉累计产量达到238.58万t,同比增长20.93%;氯化法钛白粉产量也呈现稳定增长,2024年4~6月期间累计产量约15.70万t,同比增长0.64%。我国钛白粉市场集中度较高,如图6所示,其中2023年龙佰集团钛白粉产量达119万t,占国内总量的28.6%。

图 6 2023年我国钛白粉行业竞争格局(按产量)Figure 6. 2023 China’s titanium dioxide industry competition pattern (by output)

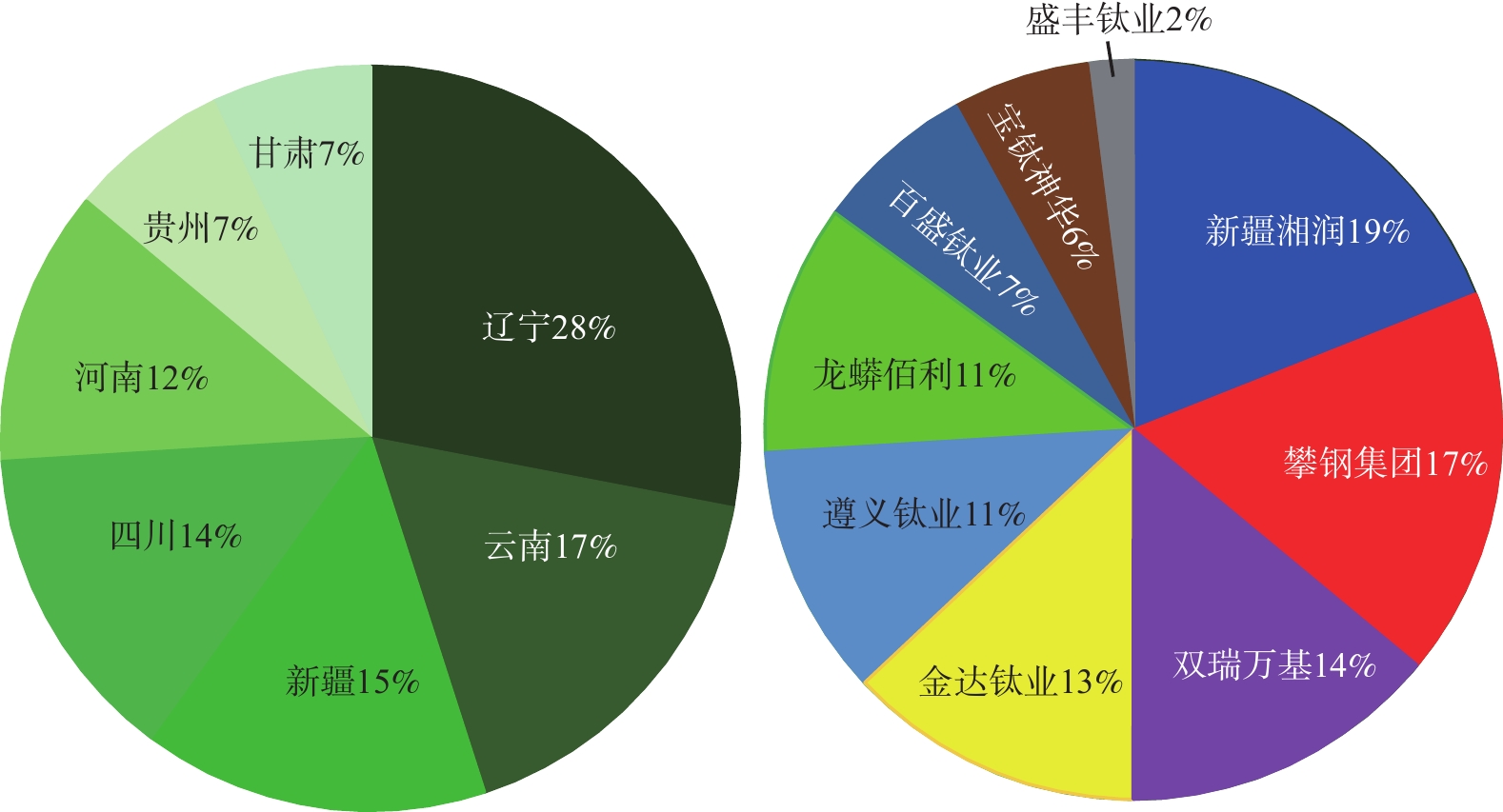

图 6 2023年我国钛白粉行业竞争格局(按产量)Figure 6. 2023 China’s titanium dioxide industry competition pattern (by output)图7显示了海绵钛生产工艺的历史沿革,海绵钛工业生产以Kroll法为主,其生产流程包括富态料制备、氯化、四氯化钛精制、还原蒸馏、氯化镁电解等环节,流程复杂,导致海绵钛生产成本高,钛及钛合金应用受到限制[23]。近年来在海绵钛低成本制备新工艺方面,电解法受到了广泛关注,出现了FFC、OS、USTB等熔盐电解[24]新工艺,但均处于基础研究攻关阶段,未实现大规模工业化应用。根据中国有色金属工业协会数据显示(如图2),中国海绵钛产量从2014年的6.40万t增长至2023年的21.80万t,复合增长率(CAGR)为14.59%,增幅稳定,2024年1~4月,中国海绵钛产量约7.83万t,同比增幅7.20%。目前我国海绵钛主要生产厂商有 9 家,如图8所示,行业集中度高,2023 年共生产海绵钛 21.8 万t,同比增长24.2%。海绵钛生产主要集中在新疆、辽宁、云南三个省份,产量占到全国海绵钛总产量的 64.5%[16] 。

图 8 2023年我国海绵钛行业竞争格局(按产量)Figure 8. China’s sponge titanium industry competition pattern in 2023

图 8 2023年我国海绵钛行业竞争格局(按产量)Figure 8. China’s sponge titanium industry competition pattern in 2023高纯钛(≥99.995%)具有高耐腐蚀性、低磁性等更加优异的物化性能,是深空、深海等尖端领域必不可少的关键材料[25]。宁波创润于2014年采用新一代熔盐电解法[26]生产出纯度达到99.999%(5N)的超高纯钛锭,填补了我国在高纯钛生产领域的空白,打破了发达国家对该行业的垄断。虽然我国在高纯钛生产领域取得了显著成就,但全球范围内能够生产超高纯钛的企业仍主要集中在美国、日本等少数国家,意味着我国在高纯钛材料制备方面仍面临较大的国际竞争压力。

2.3 加工现状

我国的钛材加工地主要集中在陕西、江浙、珠三角等地区,2023年陕西省的钛材产量占到国内的47.8%。近年来,我国钛加工材产量及销量保持稳定增长,2023年钛加工材产量达到18万t,同比增长显著。钛材产业集中度较高,高端钛材则呈现寡头垄断现象,从生产企业来看(图9),市场份额主要被几家龙头企业占据,其中宝钛集团为我国最大的钛及钛加工材生产企业,占据21.6%的市场份额。在高端钛材市场,西部超导和宝钛股份两家合计占据超过 95%以上的市场份额,已形成较为稳固的双寡头竞争格局。

2.4 钛产业链上下游产品、企业分布

我国钛产业发展相对较晚,高端产品多依赖进口,技术壁垒高,行业的准入难度大,企业数量偏少。我国钛产业主要上市企业分布较为分散,如表3、4所示,受原材料影响,四川、陕西和河南一带的上市企业相对较多,且该地区企业的钛产品产量较高。钛产业的上游为采矿、选矿等资源端,企业多集中于资源较丰富地区,钛产业的中下游得益于大三线建设,海绵钛、钛白粉和钛加工材主要集中于战略腹地四川和陕西。

表 3 我国钛产品分布主要分布省Table 3. The main distribution areas of titanium products in China钛铁(精)矿 钛白粉 海绵钛 钛材加工 四川 √ √ √ 云南 √ √ 新疆 √ √ 陕西 √ 河北 √ 辽宁 √ 山东 √ 安徽 √ 江苏 √ 浙江 √ 河南 √ 广东 √ 2.5 钛应用场景由低端向中高端转变

近年来,得益于生产设备和技术能力等方面的突破,以及下游航空航天、舰船、高端化工等中高端领域需求的带动,钛材市场规模快速增长,我国钛材产量和销量均保持高速增长,近五年复合增长率达到21.03%。如表5所示,钛的应用范围逐渐广泛,涵盖现代工业和社会生活各个领域,行业正由中低端向高端转型,国家也在能源、海洋工程、医疗、民用消费品等行业加强布局,并延伸至航空航天核心部件、3D 打印以及高端装备制造等产品精加工领域。随着现代化建设、绿色发展、高端发展等国家政策的深入推进,国内钛材高端应用场景及潜在市场空间将进一步拓展。

表 5 钛合金的应用领域和具体方向Table 5. Application fields and specific directions of titanium行业 应用领域 具体应用部位 航空航天 机身部件、卫星、发动机、

飞船舱等部件飞机框架、导向叶片、机匣、紧固件、阻流板、压力容器、燃料箱、叶片等传动件 石油化工 塑料、氯碱、冶金、

环保、苏打、制盐蒸馏塔、反应槽、分离器、浓缩器、压力釜、管道、电解槽、夹具、热交换器、电极等 海洋工程 耐压壳体、深海艇、火电、

地热发电、海水淡化阀、泵、管道、搅拌器、热交换器、耐压壳体、传热器、海洋石油钻探用泵、阀等 电力 发电、传输、电力设备 加热元件、传热交换件、限流器、冷凝器等 建筑 屋顶和外壁、幕墙、

桥梁、港口、海底隧道悬梁、建筑装饰物、栏杆、雕塑、支撑结构件、外壁、屋顶材料、立柱装饰等 交通运输 船用、铁路、汽车部件 连杆、高性能汽车阀、螺母螺栓、汽车的排气、消音系统、弹簧、螺旋桨,低温恒温器等 医疗及其他 人体植入物、保健、

手术医用器械、人工关节、牙科植入物、轮椅、培养皿、心血管支架、手杖、脊柱固定装置、手术器械等 体育用品及其他 自行车、登山装备、装饰品、

运动防护装备等面罩、杯子、手表、眼镜框架、钓鱼竿、台球杆、球拍球杆、登山工具、锅碗瓢盆等 金属3D打印用金属粉体涉及钛合金、铝合金等,其中钛合金的用量最大,应用占比超过50%。3D打印拓宽钛材3C应用窗口,有望拉动粉体材料需求。表6为移动设备对钛合金粉末需求推算,2023年全球3D打印领域对钛材原材料需求量为25 t,随着手机、智能穿戴设备对钛合金需求的大幅增加,推算钛合金3D打印工艺到2027年拉动钛材用量约

6886 t,按照21.68万元/t TC4价格计算,对应价值量为14.93亿元。随着越来越多手机厂商瞄准钛合金手机边框,预计2027年3C钛边框使用量达到2.08万t,总价值量有望达到936亿元,其中加工端价值量达894亿元,占比95.61%。表 4 中国钛行业产业链代表性企业Table 4. Representative enterprises of China’s titanium industry chain代表企业 主要钛产品 地点 安宁股份 钛精矿、钛铁矿 四川 攀钢集团 钛精矿、钛铁矿 四川 鼎龙文化 钛铁矿 广东 st天成 钛精矿 贵州 河钢集团 钛精矿 河北 盛和资源 钛精矿 四川 双瑞万基 海绵钛 河南 中信钛业 海绵钛 辽宁 遵义钛业 海绵钛 贵州 朝阳百盛 海绵钛 辽宁 龙佰集团 钛白粉、海绵钛 河南 龙蟒矿业 钛白粉 四川 中核钛白 钛白粉 甘肃 钒钛股份 钛白粉 四川 惠尔信 钛白粉 河北 惠云钛业 钛白粉 广东 金浦钛业 钛白粉 辽宁 安纳达 钛白粉 安徽 宝钛股份 钛加工材 陕西 西部超导 钛加工材 陕西 西部材料 钛加工材 陕西 宝色股份 钛加工材 江苏 表 6 全球钛合金3D打印应用需求量推算Table 6. Demand calculation of titanium alloy in 3D printing application年份 全球智能手表

出货量/(万只)全球折叠屏手机

出货量/(万台)渗透率/% 单台铰链

用量/g钛合金

总用量/t后道处理

耗损率/%金属粉体

出粉率/%钛材原材料

需求量/t2023 15376 1 860 1 20 4 50 30 25 2024 16452 3570 10 20 116 50 30 777 2025 17604 5470 20 20 315 50 30 2102 2026 18836 7860 30 20 626 50 30 4176 2027 20155 10150 40 20 1033 50 30 6886 (数据来源:Counterpoint,IDC,apple官网,3D打印技术参考,3D科学谷,民生证券研究院) 十四五开始,中国钛合金行业迎来主战装备升级迭代所带来的需求快速扩张红利,在航空航天领域实现了多个重大突破。近几年国内航空航天领域钛材消费持续放量,2018~2023年CAGR(复合年增长率) 达到 23.3%,2023 年国内航天航空领域钛材消费突破至 2.9 万t。钛合金在“问天”探火星、“嫦娥”登月球、“神十三”和“天和”核心舱成功对接中功不可没;在海洋强国战略、《中国制造 2025》计划和“一带一路”战略的共同推动下,海洋工程产业迎来了巨大的市场空间,在“蛟龙号”、“深海勇士号”、“奋斗者号”、“海斗一号”等潜水器中钛更是发挥了重要作用。

在航空领域,钛合金的用量已成为衡量机型先进程度的新指标。我国歼击机从初始用钛量只有 2% 的歼-8逐渐增加至用钛量为 4% 的歼-10,歼-11 用钛量增加到 15%,歼-20 用钛量为 20%,直到歼-31用钛量增至 25%。大型运输机“运-20”(鲲鹏)的钛合金用量为10%,与美国先进的C-17运输机的钛合金用量(10.3%)相当[27]。而美国 F-22 战机用钛量高达 41%,是迄今为止战斗机钛用量的最高世界纪录[28],表明我国与国际顶尖水平仍有较大差距;我国与澳大利亚合作研发出钛合金旋翼机,钛合金用量占飞机金属材料总重的60%~70%。中俄联合研制的宽体客机 CR929,预计钛合金使用量将达到 15% 左右,愈发接近民用运输机中的最高纪录[29](俄罗斯钛合金用量 25%的MS21客机)。我国主要的商用客机 ARJ21 的钛合金用量为4.8%,而C919大型客机广泛采用钛合金[30],其用钛量已达到9.3%。根据上海市科委发布的《2022上海科技进步报告》,测算目前 ARJ21 订单至少 730 架,C919 大飞机订单至少

1095 架,未来 10 年预计将拉动钛合金需求量共 1.7 万t。新一代飞机用钛量大大增加,将产生数以倍计的高端钛合金增量需求。低空经济是新质生产力的典型代表,2023年中国低空经济规模超5000 亿[31],预计2025年将达1.5万亿,到2035年有望达3.5万亿。当前低空经济加速爆发,钛材在减轻飞行器质量和提高飞行速度方面具有极大优势,可以预见的是,钛工业随着低空经济的发展又将迎来新一轮的扩张。2.6 我国钛工业发展面临困境

2.6.1 产能过剩与供需失衡的困境

当前,我国钛工业面临显著的供需失衡问题,主要由于产能扩张速度远超市场需求增长,导致产能过剩现象严重。这不仅压缩了利润空间,还加剧了市场竞争的激烈程度,对行业的可持续发展构成了严重威胁。

2.6.2 产业结构亟待优化

产业结构不合理是我国钛工业发展的一大障碍。钛的开采、加工属于重资产行业,规模不到一定程度优势难以发挥,而我国钛企业分布散、规模小,产业、产品单一且细分不够,具体表现为高端产品供给不足,难以满足市场需求,而低端产品则存在产能过剩的问题。此外,重复建设和资源错配也加剧了产业结构的不合理性,影响了行业整体效率的提升。

2.6.3 上层设计与下层产业联动不够

国内钛工业链前端设计单位对后期产品缺乏市场认识。原料端、产品端的研究虽多,但没有制定产业技术路线图,没有组织制定产业前沿报告,缺乏重点产业规划布局全景图,应用场景不多,高端产品不足,难以支撑产业发展。

2.6.4 技术创新与产业升级的迫切需求

全球钛工业技术日新月异,我国钛工业技术创新不足和产业升级压力增大。创新能力分散、没有大的技术创新,无新型举国体制攻克卡脖子难题。跨区域校企合作几乎停滞不前,没有新建树。钛工业链中具有优势的企业并没有和上下游关联企业形成优势互补,影响产业升级更迭。

2.6.5 资源与环境约束的双重挑战

钛资源的有限性和开采冶炼过程中的环境污染问题构成了我国钛工业发展的双重约束。我国钛多伴生铁矿,钛矿利用绕不开钢铁开发,钛资源的开采受制于钢铁产能过剩政策限制,一刀切的钢铁政策影响钛资源开发。

2.6.6 国内外市场的竞争加剧

在全球化和市场化的背景下,我国钛工业面临着来自国内外市场的双重竞争压力。国际上,高端钛材领域的技术壁垒和市场份额争夺激烈。国内中低端市场饱和,价格战频发,利润严重压缩。

3. 我国钛工业发展的一些思考

3.1 优化成本结构与拓展应用领域

健康可持续发展首要问题是生产成本,探索电解等新的节能型、短流程生产工艺可以从源头降低钛生产成本,是扩大钛及钛合金应用领域的必要条件。钛材加工成本与产品加工深度密切相关,先进钛材加工设备技术攻关、钛材加工技术突破及技术人员综合素质提升,是钛及钛合金降低成本的另一关键,是钛合金多元化应用基本保障。再次,完善钛废料循环利用体系,进一步优化成本结构,全面拓展钛产业应用领域。实现钛及钛合金规模化生产,以技术进步促进钛产业发展。

3.2 建立钛材高质化利用协同新机制与高能级跨区域创新平台

我国钛产业分布零散、产能小、技术水平参差不齐,导致我国钛产品品质低、成本高,高品质产品依赖进口。各地都有各式各样的钛相关科研或工程平台,但都没有充分发挥其优势。钛产业发展急需借鉴国内先进创新平台经验,整合产、学、研优势资源,打破地域、技术、数据壁垒,建立钛资源高质化利用协同新机制,最大程度发挥“产、学、研、用”作用,促进钛材料高质化利用,催生新质生产力,形成具有推广价值的钛产业高能级跨区域创新平台。如将四川钛资源优势、陕西的钛材加工优势和川渝钛材应用及物流优势建立西部钛协同创新平台,发挥各自优势,形成钛全产业链创新平台,更好服务钛产业快速发展。

3.3 保障激励体系以强化合作机制

为进一步强化合作机制,应当不断补充完善并迭代升级保障激励体系。建议在国家层面设立专门的钛产业链分工协调机构,以加强产业链各环节之间的协同合作;政府应增加引导性资金投入,并积极从多个渠道筹集种子基金和风险基金,以支持钛产业链的发展,鼓励重大项目进行联合申报,并集中力量攻克“卡脖子”技术难题;相关部门统筹制定出台人员互聘、经费使用、税收优惠等服务新时期钛产业链协同创新迭代升级的保障激励措施。

3.4 发挥战略腹地作用

在西部战略腹地,根据川渝、陕西在钛资源、钛加工、钛产品方面的优势,建议打造完善的钛产业链条。定位国家急需钛高端产品,聚集行业专家、技术人员,邀请国际知名行业专家,联合企业及科研院所研究平台,集中力量加大关系国家国防安全和经济安全关键高端钛产品专项研发,形成有自主知识产权的前沿技术,进而完善我国钛高端产品产业链,保障我国海洋、核能、航空航天、石油钻探等领域高端钛产品的供给,提升高端产品竞争力,充分发挥西部战略腹地的作用。

-

图 2 2014~2023年中国钛产品产量趋势

(数据来源:中国有色金属工业协会钛锆铪分会)

Figure 2. Production trend of titanium products in China from 2014 to 2023

图 3 2014~2023年中国钛材在不同领域应用量对比

(数据来源:中国有色金属工业协会钛锆铪分会)

Figure 3. Comparison of titanium application in different fields in China from 2014 to 2023

图 4 2014~2019年与2020~2023年中国钛材在不同领域的年平均应用比例

(数据来源:中国有色金属工业协会钛锆铪分会)

Figure 4. The average annual application ratio of titanium materials in different fields in China from 2014 to 2019 and 2020 to 2023

图 6 2023年我国钛白粉行业竞争格局(按产量)

Figure 6. 2023 China’s titanium dioxide industry competition pattern (by output)

图 8 2023年我国海绵钛行业竞争格局(按产量)

Figure 8. China’s sponge titanium industry competition pattern in 2023

表 1 我国钛资源储量分布(以钛铁矿计)

Table 1. Table of titanium resources in China

% 四川 湖北 山东 云南 河北 陕西 广西 内蒙古 89.1 3.17 3.15 2.2 1.26 0.46 0.36 0.23  下载: 导出CSV

下载: 导出CSV

表 2 钒钛磁铁矿选矿工艺

Table 2. Beneficiation technology of vanadium titanium magnetite

预选 铁精矿提质降杂 选钛 微细粒钛铁矿选别 工艺

方法干式预选,

湿式预选阶段磨矿-阶

段选别选铁、

磁选、浮选重选、磁选、电

选和浮选,单一

或联合工艺浮选、磁选-浮选

联合、重选/磁选-

浮选、分级选别等

下载: 导出CSV

表 3 我国钛产品分布主要分布省

Table 3. The main distribution areas of titanium products in China

钛铁(精)矿 钛白粉 海绵钛 钛材加工 四川 √ √ √ 云南 √ √ 新疆 √ √ 陕西 √ 河北 √ 辽宁 √ 山东 √ 安徽 √ 江苏 √ 浙江 √ 河南 √ 广东 √

下载: 导出CSV

表 5 钛合金的应用领域和具体方向

Table 5. Application fields and specific directions of titanium

行业 应用领域 具体应用部位 航空航天 机身部件、卫星、发动机、

飞船舱等部件飞机框架、导向叶片、机匣、紧固件、阻流板、压力容器、燃料箱、叶片等传动件 石油化工 塑料、氯碱、冶金、

环保、苏打、制盐蒸馏塔、反应槽、分离器、浓缩器、压力釜、管道、电解槽、夹具、热交换器、电极等 海洋工程 耐压壳体、深海艇、火电、

地热发电、海水淡化阀、泵、管道、搅拌器、热交换器、耐压壳体、传热器、海洋石油钻探用泵、阀等 电力 发电、传输、电力设备 加热元件、传热交换件、限流器、冷凝器等 建筑 屋顶和外壁、幕墙、

桥梁、港口、海底隧道悬梁、建筑装饰物、栏杆、雕塑、支撑结构件、外壁、屋顶材料、立柱装饰等 交通运输 船用、铁路、汽车部件 连杆、高性能汽车阀、螺母螺栓、汽车的排气、消音系统、弹簧、螺旋桨,低温恒温器等 医疗及其他 人体植入物、保健、

手术医用器械、人工关节、牙科植入物、轮椅、培养皿、心血管支架、手杖、脊柱固定装置、手术器械等 体育用品及其他 自行车、登山装备、装饰品、

运动防护装备等面罩、杯子、手表、眼镜框架、钓鱼竿、台球杆、球拍球杆、登山工具、锅碗瓢盆等

下载: 导出CSV

表 4 中国钛行业产业链代表性企业

Table 4. Representative enterprises of China’s titanium industry chain

代表企业 主要钛产品 地点 安宁股份 钛精矿、钛铁矿 四川 攀钢集团 钛精矿、钛铁矿 四川 鼎龙文化 钛铁矿 广东 st天成 钛精矿 贵州 河钢集团 钛精矿 河北 盛和资源 钛精矿 四川 双瑞万基 海绵钛 河南 中信钛业 海绵钛 辽宁 遵义钛业 海绵钛 贵州 朝阳百盛 海绵钛 辽宁 龙佰集团 钛白粉、海绵钛 河南 龙蟒矿业 钛白粉 四川 中核钛白 钛白粉 甘肃 钒钛股份 钛白粉 四川 惠尔信 钛白粉 河北 惠云钛业 钛白粉 广东 金浦钛业 钛白粉 辽宁 安纳达 钛白粉 安徽 宝钛股份 钛加工材 陕西 西部超导 钛加工材 陕西 西部材料 钛加工材 陕西 宝色股份 钛加工材 江苏

下载: 导出CSV

表 6 全球钛合金3D打印应用需求量推算

Table 6. Demand calculation of titanium alloy in 3D printing application

年份 全球智能手表

出货量/(万只)全球折叠屏手机

出货量/(万台)渗透率/% 单台铰链

用量/g钛合金

总用量/t后道处理

耗损率/%金属粉体

出粉率/%钛材原材料

需求量/t2023 15376 1 860 1 20 4 50 30 25 2024 16452 3570 10 20 116 50 30 777 2025 17604 5470 20 20 315 50 30 2102 2026 18836 7860 30 20 626 50 30 4176 2027 20155 10150 40 20 1033 50 30 6886 (数据来源:Counterpoint,IDC,apple官网,3D打印技术参考,3D科学谷,民生证券研究院)

下载: 导出CSV

-

[1] WANG X D. Historical evolution of China titanium industry[J]. Materials China, 2010,29(5):39-41, 24. (王向东. 中国钛工业的历史沿革[J]. 中国材料进展, 2010,29(5):39-41, 24.WANG X D. Historical evolution of China titanium industry[J]. Materials China, 2010, 29(5): 39-41, 24. [2] MA L. Study on the impact of circular economy on the sustainable development of non-ferrous metal industry[J]. Nonferrous Metals Engineering, 2024,14(10):169. (马莉. 循环经济对有色金属行业可持续发展的影响研究[J]. 有色金属工程, 2024,14(10):169.MA L. Study on the impact of circular economy on the sustainable development of non-ferrous metal industry[J]. Nonferrous Metals Engineering, 2024, 14(10): 169. [3] Ti, Zr, Hf Branch. Report on China titanium industry progress in 2014[J]. Titanium Industry Progress, 2015,32(2):1-6. (钛锆铪分会. 2014年中国钛工业发展报告[J]. 钛工业进展, 2015,32(2):1-6.Ti, Zr, Hf Branch. Report on China titanium industry progress in 2014[J]. Titanium Industry Progress, 2015, 32(2): 1-6. [4] JIA H, LU F S, HAO B. Report on China titanium industry progress in 2015[J]. Titanium Industry Progress, 2016,33(2):1-6. (贾翃, 逯福生, 郝斌. 2015年中国钛工业发展报告[J]. 钛工业进展, 2016,33(2):1-6.JIA H, LU F S, HAO B. Report on China titanium industry progress in 2015[J]. Titanium Industry Progress, 2016, 33(2): 1-6. [5] JIA H, LU F S, HAO B. Report on China titanium industry progress in 2016[J]. Titanium Industry Progress, 2017,34(2):1-7. (贾翃, 逯福生, 郝斌. 2016年中国钛工业发展报告[J]. 钛工业进展, 2017,34(2):1-7.JIA H, LU F S, HAO B. Report on China titanium industry progress in 2016[J]. Titanium Industry Progress, 2017, 34(2): 1-7. [6] JIA H, LU F S, HAO B. Process on china titanium industry in 2017[J]. Iron Steel Vanadium Titanium, 2018,39(2):1-7. (贾翃, 逯福生, 郝斌. 2017年中国钛工业发展报告[J]. 钢铁钒钛, 2018,39(2):1-7.JIA H, LU F S, HAO B. Process on china titanium industry in 2017[J]. Iron Steel Vanadium Titanium, 2018, 39(2): 1-7. [7] JIA H, LU F S, HAO B. Report on China titanium industry progress in 2018[J]. Titanium Industry Progress, 2019,36(3):42-48. (贾翃, 逯福生, 郝斌. 2018年中国钛工业发展报告[J]. 钛工业进展, 2019,36(3):42-48.JIA H, LU F S, HAO B. Report on China titanium industry progress in 2018[J]. Titanium Industry Progress, 2019, 36(3): 42-48. [8] JIA H, LU F S, HAO B. Process on China titanium industry in 2019[J]. Iron Steel Vanadium Titanium, 2020,41(3):1-7. (贾翃, 逯福生, 郝斌. 2019年中国钛工业发展报告[J]. 钢铁钒钛, 2020,41(3):1-7.JIA H, LU F S, HAO B. Process on China titanium industry in 2019[J]. Iron Steel Vanadium Titanium, 2020, 41(3): 1-7. [9] JIA H, LU F S, HAO B. Report on China titanium industry in 2020[J]. Iron Steel Vanadium Titanium, 2021,42(3):1-9. (贾翃, 逯福生, 郝斌. 2020年中国钛工业发展报告[J]. 钢铁钒钛, 2021,42(3):1-9.JIA H, LU F S, HAO B. Report on China titanium industry in 2020[J]. Iron Steel Vanadium Titanium, 2021, 42(3): 1-9. [10] AN Z S, CHEN Y, ZHAO W. Report on China titanium industry in 2021[J]. Iron Steel Vanadium Titanium, 2022,43(4):1-9. (安仲生, 陈岩, 赵巍. 2021年中国钛工业发展报告[J]. 钢铁钒钛, 2022,43(4):1-9. doi: 10.7513/j.issn.1004-7638.2022.04.001AN Z S, CHEN Y, ZHAO W. Report on China titanium industry in 2021[J]. Iron Steel Vanadium Titanium, 2022, 43(4): 1-9. doi: 10.7513/j.issn.1004-7638.2022.04.001 [11] AN Z S, CHEN Y, ZHAO W. Report on China titanium industry in 2022[J]. Iron Steel Vanadium Titanium, 2023,44(3):1-8. (安仲生, 陈岩, 赵巍. 2022年中国钛工业发展报告[J]. 钢铁钒钛, 2023,44(3):1-8. doi: 10.7513/j.issn.1004-7638.2023.03.001AN Z S, CHEN Y, ZHAO W. Report on China titanium industry in 2022[J]. Iron Steel Vanadium Titanium, 2023, 44(3): 1-8. doi: 10.7513/j.issn.1004-7638.2023.03.001 [12] AN Z S, CHEN Y, ZHAO W, et al. 2023 China titanium industry development report[J]. Iron Steel Vanadium Titanium, 2024,45(3):1-8. (安仲生, 陈岩, 赵巍, 等. 2023年中国钛工业发展报告[J]. 钢铁钒钛, 2024,45(3):1-8.AN Z S, CHEN Y, ZHAO W, et al. 2023 China titanium industry development report[J]. Iron Steel Vanadium Titanium, 2024, 45(3): 1-8. [13] CHEN X T, LUO B R. Geological characteristics and mineralization of vanadium titanium magnet deposit in Panzhihua, Sichuan Province[J]. Acta Mineralogica Sinica, 2015,35(S1):110. (陈小婷, 罗保荣. 四川省攀枝花钒钛磁铁矿床地质特征及成矿作用[J]. 矿物学报, 2015,35(S1):110.CHEN X T, LUO B R. Geological characteristics and mineralization of vanadium titanium magnet deposit in Panzhihua, Sichuan Province[J]. Acta Mineralogica Sinica, 2015, 35(S1): 110. [14] CHEN L L. Current situation of vanadium-titanium magnetite resource utilization[J]. China Resources Comprehensive Utilization, 2015,33(10):31-33. (陈露露. 我国钒钛磁铁矿资源利用现状[J]. 中国资源综合利用, 2015,33(10):31-33. doi: 10.3969/j.issn.1008-9500.2015.10.014CHEN L L. Current situation of vanadium-titanium magnetite resource utilization[J]. China Resources Comprehensive Utilization, 2015, 33(10): 31-33. doi: 10.3969/j.issn.1008-9500.2015.10.014 [15] GUAN Z H. Experimental study on the stepwise enrichment of iron and titanium in low-grade vanadium-titanium magnetite in western liaoning[D]. Fuxin: Liaoning Technical University, 2021. (关智浩. 辽西低品位钒钛磁铁矿铁、钛分步富集试验研究[D]. 阜新: 辽宁工程技术大学, 2021.GUAN Z H. Experimental study on the stepwise enrichment of iron and titanium in low-grade vanadium-titanium magnetite in western liaoning[D]. Fuxin: Liaoning Technical University, 2021. [16] YANG Y H, YAN W P, XU D, et al. Experimental study on beneficiation of low-grade vanadium-titanium magnetite in Ankang Area of Shaanxi Province[J]. Multipurpose Utilization of Mineral Resources, 2021(5):193-197. (杨耀辉, 严伟平, 徐东, 等. 陕西安康地区低品位钒钛磁铁矿选矿实验研究[J]. 矿产综合利用, 2021(5):193-197.YANG Y H, YAN W P, XU D, et al. Experimental study on beneficiation of low-grade vanadium-titanium magnetite in Ankang Area of Shaanxi Province[J]. Multipurpose Utilization of Mineral Resources, 2021(5): 193-197. [17] LI Q L. Study on mineralization of low grade vanadium titanium magnetite in Hami[J]. China Resources Comprehensive Utilization, 2017,35(10):10-13. (李庆禄. 哈密低品位钒钛磁铁矿选矿研究[J]. 中国资源综合利用, 2017,35(10):10-13. doi: 10.3969/j.issn.1008-9500.2017.10.006LI Q L. Study on mineralization of low grade vanadium titanium magnetite in Hami[J]. China Resources Comprehensive Utilization, 2017, 35(10): 10-13. doi: 10.3969/j.issn.1008-9500.2017.10.006 [18] YANG Y H, HUI B, YAN S Q, et al. Global survey and comprehensive utilization of vanadium titanium magnetite resources[J]. Multipurpose Utilization of Mineral Resources, 2023(4):1-11. (杨耀辉, 惠博, 颜世强, 等. 全球钒钛磁铁矿资源概况与综合利用研究进展[J]. 矿产综合利用, 2023(4):1-11. doi: 10.3969/j.issn.1000-6532.2023.04.001YANG Y H, HUI B, YAN S Q, et al. Global survey and comprehensive utilization of vanadium titanium magnetite resources[J]. Multipurpose Utilization of Mineral Resources, 2023(4): 1-11. doi: 10.3969/j.issn.1000-6532.2023.04.001 [19] ZHANG X W, ZHANG W Y, TONG Y, et al. Current situation and utilization trend of global titanium resources[J]. Conservation and Utilization of Mineral Resources, 2019,39(5):68-75. (张晓伟, 张万益, 童英, 等. 全球钛矿资源现状与利用趋势[J]. 矿产保护与利用, 2019,39(5):68-75.ZHANG X W, ZHANG W Y, TONG Y, et al. Current situation and utilization trend of global titanium resources[J]. Conservation and Utilization of Mineral Resources, 2019, 39(5): 68-75. [20] YANG Y H, HUI B, YAN W P, et al. Research on process mineralogy of fine ilmenite in Panxi area[J]. Multipurpose Utilization of Mineral Resources, 2020(3):131-135. (杨耀辉, 惠博, 严伟平, 等. 攀西微细粒钛铁矿工艺矿物学研究[J]. 矿产综合利用, 2020(3):131-135.YANG Y H, HUI B, YAN W P, et al. Research on process mineralogy of fine ilmenite in Panxi area[J]. Multipurpose Utilization of Mineral Resources, 2020(3): 131-135. [21] YIN W Z, XU D, YANG Y H et al. Research on the recycling technology for a vanadium-titanium magnetite tailings in Chengde[J]. Multipurpose Utilization of Mineral Resources, 2020(6):37-42. (印万忠, 徐东, 杨耀辉, 等. 承德某钒钛磁铁矿尾矿资源化利用技术研究[J]. 矿产综合利用, 2020(6):37-42. doi: 10.3969/j.issn.1000-6532.2020.06.007YIN W Z, XU D, YANG Y H et al. Research on the recycling technology for a vanadium-titanium magnetite tailings in Chengde[J]. Multipurpose Utilization of Mineral Resources, 2020(6): 37-42. doi: 10.3969/j.issn.1000-6532.2020.06.007 [22] BI S. Status, future and development of China's titanium dioxide industry in 2023[J]. Iron Steel Vanadium Titanium, 2024,45(1):1-3. (毕胜. 2023年中国钛白粉行业的现状、未来及发展[J]. 钢铁钒钛, 2024,45(1):1-3. doi: 10.7513/j.issn.1004-7638.2024.01.001BI S. Status, future and development of China's titanium dioxide industry in 2023[J]. Iron Steel Vanadium Titanium, 2024, 45(1): 1-3. doi: 10.7513/j.issn.1004-7638.2024.01.001 [23] GAO S m, LÜ S. Exploration on a new type of continuous manufacturing process of titanium and titanium alloy[J]. China Nonferrous Metallurgy, 2023,52(4):7-16. (高师敏, 吕松. 一种新型连续钛及钛合金制造工艺探讨[J]. 中国有色冶金, 2023,52(4):7-16.GAO S m, LÜ S. Exploration on a new type of continuous manufacturing process of titanium and titanium alloy[J]. China Nonferrous Metallurgy, 2023, 52(4): 7-16. [24] MA T X, YANG Y, LIU P J, et al. Research progress on electrolytic processes in molten salt to prepare titanium[J]. Journal of Chongqing University, 2019,42(10):50-56. (马通祥, 杨宇, 刘鹏杰, 等. 熔盐电解制备金属钛工艺研究进展[J]. 重庆大学学报, 2019,42(10):50-56. doi: 10.11835/j.issn.1000-582X.2019.10.006MA T X, YANG Y, LIU P J, et al. Research progress on electrolytic processes in molten salt to prepare titanium[J]. Journal of Chongqing University, 2019, 42(10): 50-56. doi: 10.11835/j.issn.1000-582X.2019.10.006 [25] ZHU H, WANG H, TAN C P, et al. Advancements in the application and fabrication research of high-purity titanium[J]. Materials Reports, 2024,38(18):120-134. (朱灏, 汪浩, 檀成鹏, 等. 高纯度钛的应用与制备研究进展[J]. 材料导报, 2024,38(18):120-134.ZHU H, WANG H, TAN C P, et al. Advancements in the application and fabrication research of high-purity titanium[J]. Materials Reports, 2024, 38(18): 120-134. . [26] WANG Z T. Ningbo Chuangrun can produce 5N7 high purity titanium[J]. Light Metals, 2021(12):13. (王祝堂. 宁波创润可产5N7高纯钛[J]. 轻金属, 2021(12):13.WANG Z T. Ningbo Chuangrun can produce 5N7 high purity titanium[J]. Light Metals, 2021(12): 13. [27] LI Y, ZHAO Y Q, ZENG W D. Application and development of aerial titanium alloys[J]. Materials Reports, 2020,34(S1):280-282. (李毅, 赵永庆, 曾卫东. 航空钛合金的应用及发展趋势[J]. 材料导报, 2020,34(S1):280-282.LI Y, ZHAO Y Q, ZENG W D. Application and development of aerial titanium alloys[J]. Materials Reports, 2020, 34(S1): 280-282. [28] LIU Z C, ZHANG L J, XUE X Y. Overview about advanced fighter aircraftstructure made with titanium[J]. Aeronautical Manufacturing Technology, 2017(6):76-83. (刘志成, 张利军, 薛祥义. 关于先进战斗机结构制造用钛概述[J]. 航空制造技术, 2017(6):76-83.LIU Z C, ZHANG L J, XUE X Y. Overview about advanced fighter aircraftstructure made with titanium[J]. Aeronautical Manufacturing Technology, 2017(6): 76-83. [29] HUANG Z H, QU H L, DENG C, et al. Development and application of aerial titanium and its alloys[J]. Materials Reports, 2011,25(1):102-107. (黄张洪, 曲恒磊, 邓超, 等. 航空用钛及钛合金的发展及应用[J]. 材料导报, 2011,25(1):102-107.HUANG Z H, QU H L, DENG C, et al. Development and application of aerial titanium and its alloys[J]. Materials Reports, 2011, 25(1): 102-107. [30] WANG Y Y, HE L, GUO W. Development satatus and trend of titanium materials for aircraft[J]. Advanced Materials Industry, 2015(11):63-67. (王运锋, 何蕾, 郭薇. 飞机用钛材的发展现状及趋势[J]. 新材料产业, 2015(11):63-67.WANG Y Y, HE L, GUO W. Development satatus and trend of titanium materials for aircraft[J]. Advanced Materials Industry, 2015(11): 63-67. [31] CHEN Y. Analysis and suggestions on industrial development of china's low-altitude economy[J]. C-Enterprise Management, 2024(8):20-22. (陈贇. 我国低空经济产业发展分析及建议[J]. 通信企业管理, 2024,(8):20-22.CHEN Y. Analysis and suggestions on industrial development of china's low-altitude economy[J]. C-Enterprise Management, 2024(8): 20-22. -

下载:

下载:

点击查看大图

点击查看大图

计量

- 文章访问数: 105

- HTML全文浏览量: 31

- PDF下载量: 56

- 被引次数: 0